นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า

ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 35.15 บาทต่อดอลลาร์

“อ่อนค่าลงเล็กน้อย” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 35.07 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาทผันผวนอ่อนค่าลงบ้าง (แกว่งตัวในกรอบ 34.99-35.18 บาทต่อดอลลาร์) กดดันโดยการย่อตัวลงบ้างของราคาทองคำ ทำให้ผู้เล่นในตลาดบางส่วนอาจทยอยเข้าซื้อทองคำในจังหวะย่อตัว หลังบอนด์ยีลด์ 10 ปี สหรัฐฯ รีบาวด์ขึ้นเข้าใกล้ระดับ 4.50% อีกครั้ง อย่างไรก็ดี การอ่อนค่าลงของเงินบาทก็เป็นไปอย่างจำกัด เนื่องจากเงินดอลลาร์ยังคงแกว่งตัว sideway โดยดัชนีเงินดอลลาร์ (DXY) ยังคงเคลื่อนไหวใกล้ระดับ 103.9 จุด

สัปดาห์ที่ผ่านมา เงินบาทแข็งค่าขึ้น หลังเงินดอลลาร์ย่อตัวลง พร้อมกับการรีบาวด์ขึ้นของราคาทองคำ ตามมุมมองของผู้เล่นในตลาดที่เชื่อว่า เฟดได้จบรอบการขึ้นดอกเบี้ยแล้วและอาจลดดอกเบี้ยลงได้ราว -1% ในปีหน้า

ในสัปดาห์นี้ เรามองว่า ควรเตรียมรับมือความผันผวนในช่วงตลาดทยอยรับรู้ รายงานดัชนี PMI ภาคการผลิตและภาคการบริการ ของสหรัฐฯ ยุโรป และญี่ปุ่น และรอติดตามรายงานอัตราการเติบโตของเศรษฐกิจไทยในไตรมาสที่ 3

มุมมองเศรษฐกิจทั่วโลก

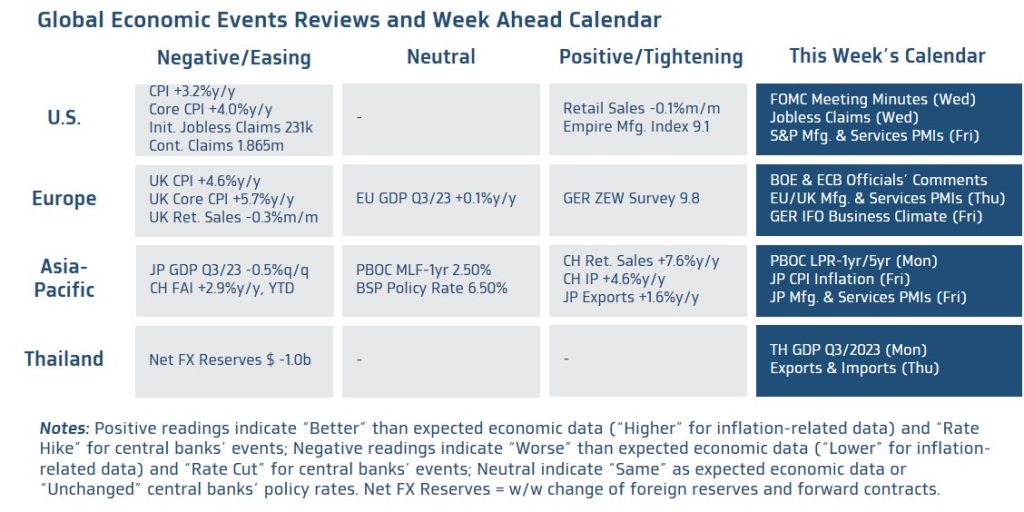

▪ ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอประเมินแนวโน้มดอกเบี้ยเฟด ผ่านรายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ อย่าง ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ โดย S&P Global (Manufacturing & Services PMIs) ในเดือนพฤศจิกายน โดยนักวิเคราะห์ส่วนใหญ่มองว่า ผลกระทบจากการขึ้นดอกเบี้ยของเฟดรวมถึงภาระหนี้สินของชาวอเมริกันที่เพิ่มสูงขึ้น หลังการเริ่มกลับมาจ่ายหนี้กู้ยืมเพื่อการศึกษา (Student Loans) อาจกดดันให้ ภาคการผลิตอุตสาหกรรมพลิกกลับมาหดตัวลง สะท้อนผ่านดัชนี PMI ภาคการผลิตที่อาจต่ำกว่าระดับ 50 จุด (ดัชนีต่ำกว่า 50 จุด หมายถึง ภาวะหดตัว) ขณะที่ภาคการบริการอาจยังคงขยายตัวได้ แต่ในอัตราที่ชะลอตัวลงต่อเนื่อง โดยดัชนี PMI ภาคการบริการอาจลดลงสู่ระดับ 50.4 จุด (ดัชนีสูงกว่า 50 จุด หมายถึง ภาวะขยายตัว) ทั้งนี้ จากการศึกษาข้อมูลในอดีตตั้งแต่ปี 1990 ของเรา พบว่า หากทั้งดัชนี PMI ภาคการผลิตและภาคการบริการ ต่ำกว่าระดับ 50 จุด และมีแนวโน้มลดลงต่อเนื่อง ก็อาจเป็นสัญญาณที่บอกได้ว่า ความเสี่ยงต่อการเกิดภาวะเศรษฐกิจถดถอยในฝั่งสหรัฐฯ นั้นเพิ่มสูงขึ้น ซึ่งจะช่วยลดโอกาสที่เฟดจะตัดสินใจเดินหน้าขึ้นดอกเบี้ยต่อ ขณะเดียวกัน ก็อาจเพิ่มโอกาสที่เฟดจะสามารถลดดอกเบี้ยลงได้เร็วขึ้นและลึกขึ้น กว่าที่เฟดได้ระบุไว้ใน Dot Plot ล่าสุด

▪ ฝั่งยุโรป – ตลาดประเมินว่า เศรษฐกิจยูโรโซนและอังกฤษจะยังคงส่งสัญญาณชะลอตัวลงต่อเนื่อง โดยดัชนี PMI ภาคการผลิตและภาคการบริการ เดือนพฤศจิกายน อาจยังคงอยู่ในระดับต่ำกว่า 50 จุด สะท้อนถึงภาวะการหดตัวต่อเนื่องของทั้งภาคการผลิตและภาคการบริการ ซึ่งเป็นผลมาจากการเดินหน้าขึ้นดอกเบี้ยต่อเนื่องของทั้งธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) ทั้งนี้ หากรายงานข้อมูลเศรษฐกิจของทั้งอังกฤษและยูโรโซน ออกมาแย่กว่าคาด ก็อาจกดดันให้เงินปอนด์ (GBP) รวมถึง เงินยูโร (EUR) อ่อนค่าลงได้ หลังจากที่ทั้งสองสกุลเงินได้ปรับตัวแข็งค่าขึ้นพอสมควรในสัปดาห์ที่ผ่านมา

▪ ฝั่งเอเชีย – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลเศรษฐกิจของญี่ปุ่น โดยนักวิเคราะห์ส่วนใหญ่ประเมินว่า เศรษฐกิจญี่ปุ่นยังคงได้แรงหนุนจากการขยายตัวต่อเนื่องของภาคการบริการ ซึ่งได้รับอานิสงส์จากภาคการท่องเที่ยว สะท้อนจากดัชนี PMI ภาคการบริการในเดือนพฤศจิกายน ที่ระดับกว่า 51 จุด ขณะที่ ภาคการผลิตอุตสาหกรรมของญี่ปุ่น อาจยังอยู่ในภาวะหดตัว ตามการชะลอตัวลงของเศรษฐกิจคู่ค้าสำคัญ โดยดัชนี PMI ภาคการผลิต จะยังคงต่ำกว่าระดับ 50 จุด นอกจากนี้ ในส่วนของอัตราเงินเฟ้อ CPI ของญี่ปุ่น นักวิเคราะห์ต่างคาดว่า อัตราเงินเฟ้อ CPI ญี่ปุ่นอาจยังคงอยู่ในระดับสูงกว่า เป้าหมายของธนาคารกลางญี่ปุ่น (BOJ) ที่ระดับ 3.40% ส่วนอัตราเงินเฟ้อพื้นฐานซึ่งไม่ร่วมอาหารสดและพลังงาน (Core-Core CPI) ก็ยังอยู่ในระดับที่สูงกว่า 4.10% โดยหากภาพเศรษฐกิจญี่ปุ่น ไม่ได้ชะลอตัวลง แย่กว่าคาด และอัตราเงินเฟ้อก็ยังอยู่ในระดับสูง ก็อาจทำให้ BOJ สามารถทยอยใช้นโยบายการเงินที่เข้มงวดมากขึ้นได้ ซึ่งภาพดังกล่าว จะเป็นปัจจัยหนุนการแข็งค่าขึ้นของเงินเยนญี่ปุ่น (JPY)

▪ ฝั่งไทย – นักวิเคราะห์ต่างมองว่า เศรษฐกิจไทยในไตรมาสที่ 3 อาจโตราว +2.2%y/y ดีขึ้นจากที่ขยายตัวราว +1.8%y/y ในไตรมาสก่อนหน้า หนุนโดยการฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว ซึ่งมีส่วนช่วยหนุนการขยายตัวของการบริโภคภาคเอกชน ขณะที่ภารการส่งออกที่ยังคงหดตัวอาจเป็นปัจจัยฉุดการเติบโตได้ ทั้งนี้ ยอดการส่งออกของไทยในเดือนตุลาคม มีแนวโน้มขยายตัวได้ดีขึ้น ราว +8.5%y/y ตามความต้องการสินค้าอิเล็กทรอนิกส์ Semiconductor ที่ฟื้นตัวดีขึ้น ส่วนสินค้าเกษตรและอาหารก็ยังขยายตัวได้ดี ขณะที่ ยอดการนำเข้าอาจโตราว +5.6%y/y ทำให้โดยรวมดุลการค้าอาจเกินดุล +505 ล้านดอลลาร์ ทั้งนี้ การฟื้นตัวดีขึ้นของการส่งออกในช่วงไตรมาสที่ 4 จะเป็นปัจจัยที่ช่วยหนุนการเติบโตของเศรษฐกิจไทยในช่วงปลายปีนี้ได้

สำหรับ แนวโน้มของค่าเงินบาท เรามองว่า โมเมนตัมการแข็งค่าอาจชะลอลงบ้าง จนกว่าตลาดจะรับรู้ปัจจัยใหม่ๆ ซึ่งต้องรอลุ้นทิศทางฟันด์โฟลว์นักลงทุนต่างชาติ หลังทยอยรับรู้รายงานอัตราการเติบโตของเศรษฐกิจไทยในไตรมาสที่ 3 ขณะเดียวกัน ควรระวังความผันผวนจากค่าเงินเยนญี่ปุ่น (JPY) ที่อาจพลิกกลับมาอ่อนค่าลง หากตลาดมองว่า ธนาคารกลางญี่ปุ่น (BOJ) จะไม่รีบหรือยังไม่สามารถใช้นโยบายการเงินที่เข้มงวดขึ้น หากรายงานข้อมูลเศรษฐกิจญี่ปุ่นออกมาแย่กว่าคาด และที่สำคัญ โฟลว์ธุรกรรมทองคำยังคงส่งผลกระทบต่อค่าเงินบาทได้ ซึ่งต้องจับตาทิศทางราคาทองคำอย่างใกล้ชิด

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจรีบาวด์แข็งค่าขึ้นได้ หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ อาทิ รายงานดัชนี PMI ภาคการผลิตและภาคการบริการ รวมถึง ยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) ออกมาดีกว่าคาด หรือ ภาพรวมเศรษฐกิจสหรัฐฯ นั้น ดูดีกว่าเศรษฐกิจหลักอื่นๆ

เราคงคำแนะนำว่า ในช่วงนี้ ตลาดการเงินยังอยู่ในช่วงเผชิญความผันผวนสูง จากทั้งความไม่แน่นอนของทิศทางนโยบายการเงิน รวมถึง ความกังวลต่อทั้งแนวโน้มเศรษฐกิจจีนและสถานการณ์สงครามในตะวันออกกลาง ทำให้เราคงคำแนะนำว่า ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน และนอกเหนือจากการใช้เครื่องมือดังกล่าว การเลือกทำธุรกรรมในสกุลเงินท้องถิ่น (Local Currency) ก็เป็นอีกแนวทางในการบริหารความเสี่ยงจากอัตราแลกเปลี่ยนที่น่าสนใจ ซึ่งผู้ประกอบการควรเปรียบเทียบต้นทุนในการทำธุรกรรมและแผนการป้องกันความเสี่ยงก่อนตัดสินใจทุกครั้ง

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.80-35.50 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 35.00-35.30 บาท/ดอลลาร์