นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า สัปดาห์ที่ผ่านมา ความกังวลปัญหาเสถียรภาพของระบบธนาคารที่ทยอยคลี่คลายลง ได้หนุนให้ผู้เล่นในตลาดกล้าเปิดรับความเสี่ยง (Risk-On) มากขึ้น

ในสัปดาห์นี้ เรามองว่า ควรจับตา รายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ โดยเฉพาะ ข้อมูลการจ้างงาน ส่วนในฝั่งไทย รอลุ้นรายงานอัตราเงินเฟ้อ CPI และควรติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางหลัก

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

มุมมองเศรษฐกิจทั่วโลก

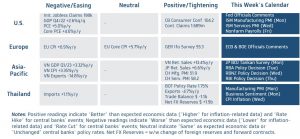

▪ ฝั่งสหรัฐฯ – ไฮไลท์สำคัญ คือ รายงานข้อมูลตลาดแรงงานสหรัฐฯ เดือนมีนาคม โดยเฉพาะ ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) และอัตราการเติบโตของค่าจ้าง (Average Hourly Earnings) โดยตลาดคาดว่า ตลาดแรงงานสหรัฐฯ นั้นยังคงแข็งแกร่งและตึงตัว สะท้อนผ่านยอดการจ้างงานนอกภาคเกษตรกรรมที่อาจเพิ่มขึ้น +2.4 แสนราย ส่วนยอดตำแหน่งงานเปิดรับ (JOLTs Job Openings) อาจลดลงเล็กน้อยสู่ระดับ 10.4 ล้านตำแหน่ง ซึ่งคิดเป็นเกือบ 1.8 เท่าของจำนวนผู้ว่างงาน ชี้ว่าตลาดแรงงานสหรัฐฯ ยังคงตึงตัวอยู่ ซึ่งอาจทำให้ อัตราการเติบโตของค่าจ้างยังคงสูงราว +4.3%y/y นอกจากนี้ ผู้เล่นในตลาดจะรอจับตาแนวโน้มเศรษฐกิจสหรัฐฯ ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (ISM Mfg. & Services PMIs) เดือนมีนาคม โดยตลาดมองว่า ภาคการบริการจะยังคงขยายตัวต่อเนื่อง ชี้จากดัชนี ISM PMI ภาคการบริการ ที่อาจอยู่ที่ระดับ 54.5 จุด (ดัชนีมากกว่า 0 หมายถึง ภาวะขยายตัว) ขณะที่ภาคการผลิตอาจยังคงหดตัวต่อเนื่อง โดยดัชนี ISM PMI ภาคการผลิตจะอยู่ที่ระดับ 47.5 จุด อนึ่ง หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด ก็อาจทำให้ผู้เล่นในตลาดเริ่มกลับมาคาดหวังว่า เฟดยังมีโอกาสเดินหน้าขึ้นดอกเบี้ยต่อได้ ทั้งนี้ ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประเมินแนวโน้มนโยบายการเงินของเฟดในอนาคต

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) เพื่อประเมินทิศทางนโยบายการเงินของทั้งสองธนาคารกลาง ว่าจะเดินหน้าขึ้นดอกเบี้ยจนแตะจุดสูงสุด (Terminal Rate) ณ ระดับใด หลังอัตราเงินเฟ้อชะลอลงต่อเนื่อง โดยล่าสุด อัตราเงินเฟ้อทั่วไป CPI ของยูโรโซน เดือนมีนาคม ได้ชะลอลงสู่ระดับ 6.9% ส่วนอัตราเงินเฟ้อพื้นฐาน Core CPI ทรงตัวที่ระดับ 5.7%

▪ ฝั่งเอเชีย – ตลาดมองว่า ในไตรมาสแรกของปีนี้ เศรษฐกิจญี่ปุ่นจะได้รับอานิสงส์จากการฟื้นตัวของภาคการท่องเที่ยว ส่งผลให้ดัชนีความเชื่อมั่นภาคธุรกิจในส่วนภาคการบริการ (Tankan Non-Mfg.) ของทั้งบริษัทขนาดเล็กและขนาดใหญ่อาจปรับตัวขึ้นสู่ระดับ 7 จุด และ 20 จุด ตามลำดับ ขณะที่ภาคการผลิตอาจเผชิญแรงกดดันจากแนวโน้มการชะลอตัวของเศรษฐกิจโลก ทำให้ ดัชนี ความเชื่อมั่นในภาคการผลิต (Tankan Mfg.) ของบริษัทขนาดเล็กและขนาดใหญ่จะปรับตัวลดลงสู่ระดับ -6 จุด และ 3 จุด ตามลำดับ ในส่วนนโยบายการเงิน ตลาดมองว่า ธนาคารกลางออสเตรเลีย (RBA) อาจคงอัตราดอกเบี้ยนโยบายที่ระดับ 3.60% เพื่อรอประเมินผลกระทบของการขึ้นดอกเบี้ยก่อนหน้าต่อเศรษฐกิจและอัตราเงินเฟ้อ ขณะที่ ธนาคารกลางนิวซีแลนด์ (RBNZ) และธนาคารกลางอินเดีย (RBI) อาจปรับขึ้นอัตราดอกเบี้ยนโยบาย +0.25% สู่ระดับ 5.00% และ 6.75% ตามลำดับ เพื่อให้มั่นใจว่าอัตราเงินเฟ้อจะสามารถชะลอลงกลับสู่เป้าหมายได้

▪ ฝั่งไทย – เราคาดว่า ดัชนี PMI ภาคการผลิตอุตสาหกรรม ในเดือนมีนาคม อาจลดลงสู่ระดับ 54 จุด สะท้อนว่า ภาคการผลิตอุตสาหกรรมขยายตัวในอัตราชะลอลง กดดันโดยความต้องการสินค้าที่ลดลง ตามการชะลอตัวของเศรษฐกิจคู่ค้า สอดคล้องกับยอดการส่งออกของไทยที่ยังคงหดตัวในช่วงที่ผ่านมา ทั้งนี้ แม้ภาคการผลิตอาจชะลอตัวลง ทว่าในส่วนภาคการบริการมีแนวโน้มขยายตัวดีขึ้น ตามการฟื้นตัวของการท่องเที่ยว ซึ่งจะช่วยหนุนให้ ดัชนีความเชื่อมั่นภาคธุรกิจ (Business Sentiment) อาจปรับตัวขึ้นสู่ระดับ 50.8 จุด ในเดือนมีนาคม และจากภาพการฟื้นตัวของเศรษฐกิจในประเทศที่ดีขึ้น หนุนโดยการบริโภคภาคเอกชน ทำให้เราประเมินว่า อัตราเงินเฟ้อพื้นฐาน Core CPI เดือนมีนาคม อาจทรงตัวที่ระดับ 1.9% ขณะที่อัตราเงินเฟ้อทั่วไป CPI อาจชะลอลงสู่ระดับ 3.20% (+0.10%m/m) ตามการปรับตัวลงของราคาสินค้าพลังงานและระดับฐานราคาที่สูงในปีก่อนหน้า ทั้งนี้ แม้อัตราเงินเฟ้อจะชะลอลง แต่ก็ยังถือว่าอยู่ในระดับสูงอยู่ ทำให้เรามองว่า ธนาคารแห่งประเทศไทยอาจเดินหน้าขึ้นดอกเบี้ยนโยบายอีก +0.25% สู่ระดับ 2.00% ได้ในการประชุมครั้งถัดไป (เดือนพฤษภาคม)

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาท อาจเคลื่อนไหวไร้ทิศทางในช่วงก่อนตลาดรับรู้รายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ เช่นกัน ทว่า หากราคาทองคำย่อตัวลงต่อเนื่อง ตามภาวะเปิดรับความเสี่ยงของตลาด ก็อาจกดดันให้เงินบาทอ่อนค่าลง ตามโฟลว์ซื้อทองคำในจังหวะย่อตัวได้ นอกจากนี้ การปรับลดกำลังการผลิตน้ำมันของกลุ่ม OPEC+ ล่าสุด ก็อาจกดดันให้เงินบาทผันผวนอ่อนค่าลงได้ ตามการปรับตัวขึ้นแรงของราคาน้ำมัน (ค่าเงินบาทอาจอ่อนไหวต่อทิศทางราคาน้ำมันดิบได้ เนื่องจากประเทศไทยเป็นประเทศนำเข้าพลังงาน) ทั้งนี้ เงินบาทอาจพอได้แรงหนุนฝั่งแข็งค่า หากนักลงทุนต่างชาติกลับมาซื้อสุทธิหุ้นไทยมากขึ้น และผู้เล่นในตลาดยังคงคาดว่า ธนาคารแห่งประเทศไทยยังมีโอกาสเดินหน้าขึ้นดอกเบี้ยนโยบายต่อ ซึ่งต้องรอติดตามรายงานอัตราเงินเฟ้อ CPI เดือนมีนาคม นอกจากนี้ สัญญาณเชิงเทคนิคัล ทั้ง RSI และ MACD ยังชี้ว่า เงินบาทมีโอกาสแกว่งตัว sideways โดยมีเส้นค่าเฉลี่ย EMA 50 วัน (แถว 34.30 บาทต่อดอลลาร์) เป็นโซนแนวต้านแรกในช่วงนี้ แต่หากเงินบาทอ่อนค่าทะลุโซนแนวต้านและยืนเหนือระดับ 34.40 บาทต่อดอลลาร์ได้ ก็อาจเป็นสัญญาณที่ชี้ว่า เงินบาทมีโอกาสอ่อนค่าต่อ ขึ้นมาเคลื่อนไหวในโซน 34.50-34.70 บาทต่อดอลลาร์

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจเคลื่อนไหว sideways ในช่วงก่อนตลาดรับรู้ข้อมูลการจ้างงานสหรัฐฯ ทั้งนี้ เงินดอลลาร์จะมีทิศทางที่ชัดเจนขึ้น โดยมีโอกาสแข็งค่าขึ้นได้ หากยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) และการเติบโตของรายได้ (Average Hourly Earnings) รวมถึงรายงานดัชนี ISM PMI สหรัฐฯ ออกมาดีกว่าคาด

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.85-34.40 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.10-34.35 บาท/ดอลลาร์

ครั้งที่ 2/2568")