นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า

ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 36.12 บาทต่อดอลลาร์ “แข็งค่าขึ้น”จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 36.21 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาททยอยแข็งค่าขึ้น (แกว่งตัวในกรอบ 36.08-36.26 บาทต่อดอลลาร์) ตามการปรับตัวขึ้นของราคาทองคำ ที่ได้แรงหนุนจากความกังวลสถานการณ์สงครามอิสราเอล-กลุ่มฮามาส ที่ทวีความร้อนแรงมากขึ้น ขณะเดียวกัน เงินดอลลาร์ก็อ่อนค่าลงบ้างหลังรายงานอัตราเงินเฟ้อ PCE ล่าสุด ไม่ได้เร่งตัวขึ้นชัดเจน และยังคงทำให้ผู้เล่นตลาดต่างมองว่าเฟดอาจจบรอบการขึ้นดอกเบี้ยไปแล้ว (ตลาดให้โอกาสเฟดเดินหน้าขึ้นดอกเบี้ยต่อ ไม่เกิน 30% ) ทั้งนี้ เงินดอลลาร์ยังคงได้แรงหนุนจากความต้องการถือเป็นสินทรัพย์ปลอดภัยอยู่บ้าง ท่ามกลางภาวะสงครามที่ยังมีความไม่แน่นอนสูง

สัปดาห์ที่ผ่านมา เงินบาททยอยแข็งค่าขึ้น ตามการปรับตัวขึ้นของราคาทองคำ แม้ว่าเงินดอลลาร์จะแข็งค่าขึ้นจากรายงานข้อมูลเศรษฐกิจที่ออกมาดีกว่าคาดก็ตาม

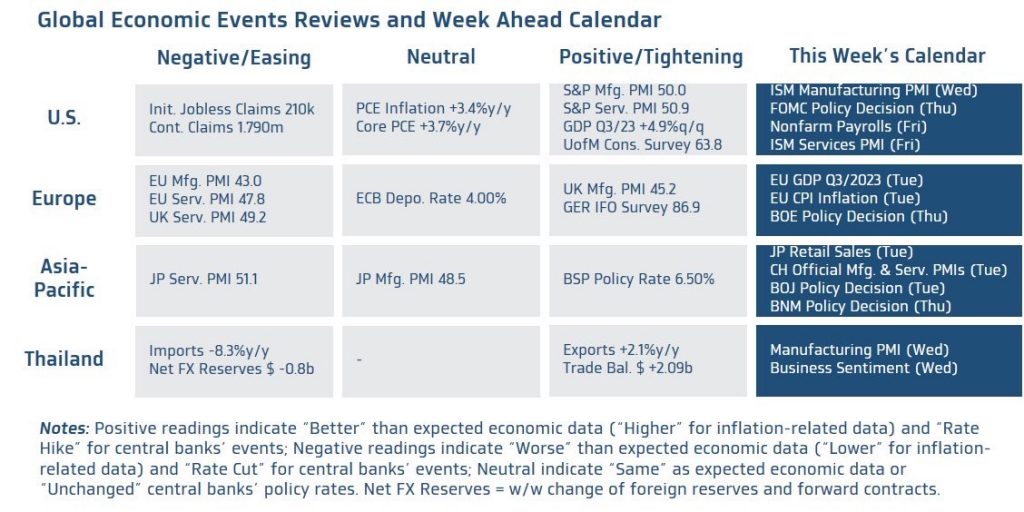

ในสัปดาห์นี้ เรามองว่า ควรรอจับตา การประชุมบรรดาธนาคารกลางหลัก (เฟด BOE และ BOJ) รวมถึง รายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ และจีน พร้อมติดตามรายงานผลประกอบการบริษัทจดทะเบียน และสถานการณ์สงครามอย่างใกล้ชิด

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – จากการประเมินถ้อยแถลงของบรรดาเจ้าหน้าที่เฟดในช่วงที่ผ่านมา ซึ่งต่างกังวลต่อแนวโน้มภาวะการเงิน (Financial Conditions) ที่ตึงตัวมากขึ้น ตามการปรับตัวขึ้นของบอนด์ยีลด์ 10 ปี สหรัฐฯ รวมถึงมุมมองของผู้เล่นในตลาดที่คาดว่าเฟดจะคงอัตราดอกเบี้ยในการประชุมครั้งนี้ (โอกาส 97% จาก CME FedWatch Tool) และสถานการณ์สงครามที่ยังมีความไม่แน่นอนและเสี่ยงที่จะบานปลายมากขึ้น ทำให้ เรามองว่า คณะกรรมการนโยบายการเงินเฟด (FOMC) จะมีมติ “คง” อัตราดอกเบี้ยที่ระดับ 5.25-5.50% อย่างไรก็ดี เราจะจับตาการส่งสัญญาณต่อแนวโน้มเศรษฐกิจและทิศทางนโยบายการเงินของเฟด ผ่านถ้อยแถลงของประธานเฟดในช่วงหลังรับรู้ผลการประชุม และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟดท่านอื่นๆ ในสัปดาห์นี้ เนื่องจากผู้เล่นในตลาดยังคงให้โอกาสราว 30% ที่เฟดจะสามารถเดินหน้าขึ้นดอกเบี้ยได้ในช่วงต้นปีหน้า และผู้เล่นในตลาดยังคงมองว่า เฟดอาจคงอัตราดอกเบี้ยที่ระดับสูงได้นาน (Higher for Longer) ทั้งนี้ เราคาดว่า มุมมองของผู้เล่นในตลาดต่อทิศทางนโยบายการเงินของเฟด อาจขึ้นกับรายงานข้อมูลเศรษฐกิจสำคัญ อาทิ รายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (ISM Manufacturing and Services PMIs) เดือนตุลาคม และรายงานข้อมูลตลาดแรงงาน อย่าง ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) โดยหากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาดและสะท้อนภาพเศรษฐกิจที่ยังคงแข็งแกร่ง ก็อาจยิ่งทำให้ ผู้เล่นในตลาดกังวลแนวโน้มการเดินหน้าขึ้นดอกเบี้ยของเฟดและแนวโน้มเฟดคงอัตราดอกเบี้ยที่ระดับสูงมากขึ้น ทั้งนี้ ควรระวังการตีความข้อมูลการจ้างงาน โดยรายงานยอดการจ้างงานอาจไม่สามารถสะท้อนภาวะการจ้างงานได้ดีนัก หลังการประท้วงหยุดงานของกลุ่มสหภาพยานยนต์ (UAW) เริ่มคลี่คลายลง ทำให้อาจมียอดการจ้างงานจากกลุ่มยานยนต์เพิ่มขึ้นหลายหมื่นราย และนอกเหนือจากปัจจัยดังกล่าว เรามองว่า ควรจับตารายงานผลประกอบการของบรรดาบริษัทจดทะเบียนอย่างใกล้ชิด ซึ่งอาจส่งผลกระทบต่อบรรยากาศในตลาดการเงินได้

▪ ฝั่งยุโรป – เรามองว่า แนวโน้มเศรษฐกิจอังกฤษและอัตราเงินเฟ้อที่ชะลอลงชัดเจนในช่วงที่ผ่านมา อาจทำให้ธนาคารกลางอังกฤษ (BOE) เลือกที่จะ “คง” อัตราดอกเบี้ยไว้ที่ระดับ 5.25% ทั้งนี้ ควรจับตาการประเมินแนวโน้มเศรษฐกิจและทิศทางนโยบายการเงินจากผู้ว่าฯ BOE อย่างใกล้ชิด โดยถ้อยแถลงดังกล่าวก็อาจส่งผลกระทบต่อทิศทางของเงินปอนด์อังกฤษได้ นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญของยูโรโซน อย่าง อัตราการเติบโตเศรษฐกิจในไตรมาสที่ 3 และอัตราเงินเฟ้อ CPI โดยเรามองว่า หากรายงานข้อมูลเศรษฐกิจดังกล่าว ยังคงสะท้อนภาพรวมเศรษฐกิจยูโรโซนที่ไม่สดใสนัก และจากแนวโน้มการชะลอตัวลงของอัตราเงินเฟ้อยูโรโซน ทำให้เรามั่นใจว่า ธนาคารกลางยุโรป (ECB) ได้จบรอบการขึ้นดอกเบี้ยไปแล้วที่ระดับ 4.00% (Deposit Facility Rate) ทั้งนี้ ภาพดังกล่าวก็อาจเป็นปัจจัยกดดันเงินยูโร ทำให้เงินยูโรมีโอกาสผันผวนอ่อนค่าลง ทว่าสำหรับเงินยูโร อาจต้องจับตาทิศทางตลาดหุ้นยุโรปอย่างใกล้ชิด โดยเฉพาะในช่วงนี้ที่จะมีการรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน

▪ ฝั่งเอเชีย – เราประเมินว่า ธนาคารกลางญี่ปุ่น (BOJ) จะตัดสินใจ “คง” อัตราดอกเบี้ยนโยบายไว้ที่ระดับ -0.10% และจะยังไม่เปลี่ยนแปลงนโยบาย Yield Curve Control อย่างไรก็ดี เราจะจับตาว่า BOJ จะมีการส่งสัญญาณพร้อมทยอยปรับนโยบายการเงินหรือไม่ หลังอัตราเงินเฟ้อยังคงอยู่ในระดับสูงกว่าเป้าหมาย 2% พอสมควรมาเป็นเวลานาน ขณะเดียวกันเงินเยนญี่ปุ่นก็อ่อนค่าลงใกล้ระดับ 150 เยนต่อดอลลาร์ ส่วนทางฝั่งธนาคารกลางมาเลเซีย (BNM) เราก็มองว่า จากแนวโน้มการชะลอตัวลงของทั้งภาพรวมเศรษฐกิจและอัตราเงินเฟ้อ อาจทำให้ BNM “คง” อัตราดอกเบี้ยที่ระดับ 3.00% เช่นกัน นอกจากนี้ ตลาดจะรอลุ้นรายงานดัชนี PMI ของจีน ในเดือนตุลาคม โดยหากรายงานดัชนี PMI ของจีนสะท้อนภาพการฟื้นตัวของเศรษฐกิจที่ดีขึ้นต่อเนื่อง ก็อาจช่วยหนุนให้ผู้เล่นในตลาดเดินหน้าเปิดรับความเสี่ยงการลงทุนในสินทรัพย์จีน ซึ่งจะส่งผลให้เงินหยวนจีนและสกุลเงินฝั่งเอเชียทยอยแข็งค่าขึ้นได้

สำหรับ แนวโน้มของค่าเงินบาท เรามองว่า มีแนวโน้มผันผวนไปตามทิศทางเงินดอลลาร์ ราคาทองคำและราคาน้ำมันดิบ โดยต้องจับตาสถานการณ์สงครามอย่างใกล้ชิด ทั้งนี้ ฟันด์โฟลว์นักลงทุนต่างชาติอาจยังมีทิศทางไม่ชัดเจน จนกว่าตลาดจะกลับมาเปิดรับความเสี่ยงมากขึ้น ซึ่งจะขึ้นกับรายงานผลประกอบการของบรรดาบริษัทจดทะเบียนและสถานการณ์สงคราม นอกจากนี้ ควรจับตาทิศทางเงินหยวนจีน โดยเงินหยวนจีนมีโอกาสทยอยแข็งค่าขึ้นได้บ้าง ในกรณีที่รายงานข้อมูลเศรษฐกิจสำคัญของจีนสะท้อนแนวโน้มการฟื้นตัวของเศรษฐกิจที่ดีขึ้นต่อเนื่อง

ในส่วนเงินดอลลาร์นั้น เรามองว่า สถานการณ์สงครามที่ทวีความรุนแรงมากขึ้น อาจหนุนการถือครองสินทรัพย์ปลอดภัย อาทิ เงินดอลลาร์ ทองคำ และพันธบัตรรัฐบาล นอกจากนี้ เงินดอลลาร์อาจผันผวนไปตามมุมมองของผู้เล่นในตลาดต่อแนวโน้มนโยบายการเงินเฟด โดยเงินดอลลาร์มีโอกาสแข็งค่าขึ้น หากภาพเศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่งกว่าคาดและเฟดยังย้ำจุดยืนพร้อมใช้นโยบายการเงินที่เข้มงวดได้นาน

เราคงคำแนะนำว่า ในช่วงนี้ ตลาดการเงินยังอยู่ในช่วงเผชิญความผันผวนสูง จากทั้งความไม่แน่นอนของทิศทางนโยบายการเงิน สถานการณ์สงครามที่ยังคงร้อนแรงอยู่ รวมถึงปัญหาหนี้ภาคอสังหาฯ ของจีน ทำให้เราคงคำแนะนำว่า ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน และนอกเหนือจากการใช้เครื่องมือดังกล่าว การเลือกทำธุรกรรมในสกุลเงินท้องถิ่น (Local Currency) ก็เป็นอีกแนวทางในการบริหารความเสี่ยงจากอัตราแลกเปลี่ยนที่น่าสนใจ ซึ่งผู้ประกอบการควรเปรียบเทียบต้นทุนในการทำธุรกรรมและแผนการป้องกันความเสี่ยงก่อนตัดสินใจทุกครั้ง

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 35.85-36.60 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 36.00-36.25 บาท/ดอลลาร์