สัปดาห์ที่ผ่านมา ความกังวลแนวโน้มเฟดเร่งขึ้นดอกเบี้ยนโยบายมากกว่าคาด ได้กดดันให้ตลาดการเงินปิดรับความเสี่ยงและผันผวนหนัก

ในสัปดาห์นี้ เรามองว่า ไฮไลท์สำคัญจะอยู่ที่การประชุมธนาคารกลางญี่ปุ่น (BOJ) ที่อาจส่งผลให้ตลาดค่าเงินผันผวนได้ นอกจากนี้ ตลาดจะยังคงติดตามรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน โดยหากผลประกอบการส่วนใหญ่ออกมาดีกว่าคาด ตลาดหุ้นโดยรวมอาจเริ่มทรงตัวได้

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

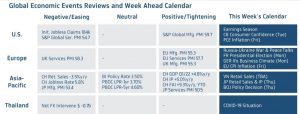

ฝั่งสหรัฐฯ – ท่ามกลางความกังวลแนวโน้มเศรษฐกิจสหรัฐฯ อาจชะลอตัวจนเข้าสู่สภาวะเศรษฐกิจถดถอย (Recession) จากการเร่งขึ้นดอกเบี้ยของเฟด รวมถึงปัญหาเงินเฟ้อที่อยู่ในระดับสูง แต่ภาวะตลาดแรงงานสหรัฐฯ ที่ยังคงแข็งแกร่ง สะท้อนผ่านแนวโน้มค่าจ้างที่อยู่ในระดับสูงตามความต้องการแรงงาน จะช่วยหนุนให้ความเชื่อมั่นผู้บริโภค (Conference Board Consumer Confidence) เดือนเมษายน ปรับตัวขึ้นสู่ระดับ 108.5 จุด นอกจากนี้ ตลาดจะรอลุ้นรายงานอัตราเงินเฟ้อทั่วไป PCE ในเดือนมีนาคม ซึ่งคาดว่าจะพุ่งสูงขึ้นแตะระดับ 6.7% ตอกย้ำความจำเป็นที่เฟดจะต้องเร่งขึ้นดอกเบี้ยเพื่อควบคุมปัญหาเงินเฟ้อ นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ตลาดจะรอจับตารายงานผลประกอบการของบรรดาบริษัทจดทะเบียน อาทิ Alphabet (Google), Intel, Microsoft และ Meta (Facebook) เป็นต้น โดยผลประกอบการที่ดีกว่าคาดอาจพอช่วยพยุงตลาดหุ้นสหรัฐฯ ได้บ้าง ท่ามกลางความกังวลโอกาสเฟดเร่งใช้นโยบายการเงินที่เข้มงวดมากขึ้นกว่าคาด

ฝั่งยุโรป – สถานการณ์สงครามระหว่างรัสเซียกับยูเครนยังมีแนวโน้มยืดเยื้อ หลังยังไม่มีความคืบหน้าใดเพิ่มเติมจากการเจรจาสันติภาพ ซึ่งตลาดมองว่า ผลกระทบจากสงครามจะกดดันให้ดัชนีความเชื่อมั่นภาคธุรกิจ (Ifo Business Climate) ของเยอรมนีในเดือนเมษายน ปรับตัวลดลงสู่ระดับ 89 จุด นอกจากนี้ ผลกระทบของสงครามที่หนุนให้ราคาสินค้าโภคภัณฑ์พุ่งสุงขึ้น จะส่งผลให้อัตราเงินเฟ้อทั่วไปของยูโรโซน (CPI) ในเดือนเมษายน พุ่งขึ้นสู่ระดับ 7.5% ซึ่งแนวโน้มเงินเฟ้อที่อยู่ในระดับสูงจะส่งผลให้ผู้เล่นในตลาดบางส่วนมองว่า ธนาคากลางยุโรป (ECB) อาจสามารถทยอยขึ้นดอกเบี้ยในปีนี้ได้อย่างน้อย 1-2 ครั้ง เพื่อควบคุมปัญหาเงินเฟ้อ และนอกเหนือจากรายงานข้อมูลเศรษฐกิจ ผู้เล่นในตลาดจะรอลุ้นรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน โดยเฉพาะกลุ่มการเงิน/ธนาคาร อาทิ Credit Suisse, UBS, Deutsche Bank โดยหากผลประกอบการส่วนใหญ่ออกมาดีกว่าคาดก็อาจช่วยพยุงบรรยากาศการลงทุนในตลาดหุ้นยุโรปไม่ให้ปิดรับความเสี่ยงหนักได้

ฝั่งเอเชีย – ไฮไลท์ของฝั่งเอเชียจะอยู่ที่การประชุมธนาคารกลางญี่ปุ่น (BOJ) โดยตลาดมองว่า BOJ จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ -0.10% เพื่อช่วยประคองการฟื้นตัวเศรษฐกิจ ทั้งนี้ ตลาดจะจับตามุมมองของ BOJ ต่อการอ่อนค่ารุนแรงของเงินเยนในช่วงที่ผ่านมา จากความแตกต่างของแนวโน้มนโยบายการเงินสหรัฐฯ กับ ญี่ปุ่น โดยตลาดมองว่า BOJ อาจยังพอยอมรับได้กับการอ่อนค่าของเงินเยน ซึ่งจะสะท้อนผ่านการเดินหน้าซื้อบอนด์ 10 ปี ญี่ปุ่นโดย BOJ เพื่อคุมกรอบของบอนด์ยีลด์ 10 ปี ญี่ปุ่นให้อยู่ในช่วง 0.00%+/-0.25% ทำให้ในระยะสั้นมีโอกาสที่จะเห็นเงินเยนญี่ปุ่นอ่อนค่าทดสอบระดับ 130 เยนต่อดอลลาร์ ทั้งนี้ในด้านข้อมูลเศรษฐกิจ ตลาดคาดว่า ผลกระทบของสงครามและแผ่นดินไหวในญี่ปุ่นจะกดดันให้ยอดการผลิตอุตสาหกรรม (Industrial Production) ญี่ปุ่น ในเดือนมีนาคมจะโตลดลงเหลือ +0.5%m/m ส่วนยอดค้าปลีก (Retail Sales) จะขยายตัวในอัตราดีขึ้น +1.1%m/m จากอานิสงส์ของการทยอยผ่อนคลายมาตรการควบคุมการระบาดของโอมิครอน เช่นเดียวกับฝั่งเวียดนาม ปัญหาการระบาดโอมิครอนที่คลี่คลายลงและการทยอยผ่อนคลายมาตรการ Lockdown จะช่วยให้ ยอดค้าปลีกเวียดนามในเดือนเมษายน อาจโตกว่า +10%y/y ซึ่งจะช่วยหนุนการฟื้นตัวต่อเนื่องของเศรษฐกิจเวียดนาม

ฝั่งไทย – แนวโน้มการระบาดของ COVID-19 และการเปิดประเทศยังคงเป็นปัจจัยสำคัญที่ส่งผลต่อทิศทางฟันด์โฟลว์ของนักลงทุนต่างชาติ โดยนักลงทุนต่างชาติอาจยังไม่รีบกลับเข้ามาซื้อหุ้นไทยจนกว่าจะมั่นใจแนวโน้มการฟื้นตัวเศรษฐกิจ

สำหรับ แนวโน้มของค่าเงินบาท เรามองเงินบาทมีความเสี่ยงอ่อนค่าทะลุ “34.00” กดดันโดยการแข็งค่าขึ้นของเงินดอลลาร์และโฟลว์ธุรกรรมจ่ายเงินปันผล ทั้งนี้ ควรติดตามทิศทางฟันด์โฟลว์นักลงทุนต่างชาติ เพราะหากนักลงทุนต่างชาติเทขายหุ้นและบอนด์ก็อาจทำให้เงินบาทอ่อนค่าต่อได้

อนึ่ง แนวต้านสำคัญเงินบาทอยู่ในโซน 34.00 บาทต่อดอลลาร์ ซึ่งเราประเมินว่าบรรดาผู้ส่งออกต่างรอขายเงินดอลลาร์อยู่ในโซนดังกล่าว ทั้งนี้ ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง เราแนะนำว่า ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ ใช้ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

ในส่วนเงินดอลลาร์นั้น เราประเมินว่า เงินดอลลาร์อาจพอมีแรงหนุนอยู่ หากตลาดยังไม่กล้าเปิดรับความเสี่ยง ซึ่งจะขึ้นกับผลประกอบการบริษัทจดทะเบียนส่วนใหญ่ ทั้งนี้ เงินดอลลาร์อาจได้แรงหนุนจากการอ่อนค่าต่อของเงินเยนญี่ปุ่นได้ หาก BOJ ยังคงยืนกรานใช้นโยบายการเงินที่ผ่อนคลายสวนทางกับการเร่งขึ้นดอกเบี้ยของเฟด

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.60-34.15 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 33.85-34.05 บาท/ดอลลาร์

_________________

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย

และศูนย์กลางความรู้ (Hub of Knowledge)”")

")

และศูนย์กลางความรู้ (Hub of Knowledge)”")