- เศรษฐกิจไทยไตรมาสแรกหดตัว 8% โดยมองว่า เศรษฐกิจไทยเข้าสู่ภาวะถดถอยอย่างเต็มตัว ซึ่งการติดลบในไตรมาสแรกเป็นเพียงจุดเริ่มต้นของผลกระทบจากการแพร่ระบาด COVID-19 เท่านั้น

- Krungthai COMPASS ประเมินว่า เศรษฐกิจไทยในปี 2020 จะติดลบถึง 8.8% โดยการหดตัวจะหดตัวรุนแรงสุดในไตรมาสสองก่อนที่จะหดตัวน้อยลงในไตรมาสที่เหลือตามลำดับ

- การหดตัวที่ต่ำกว่าตลาดคาดในไตรมาสแรกทำให้คาดว่า กนง. จะคงดอกเบี้ยที่ระดับ 0.75% ในการประชุมวันที่ 20 พ.ค. แต่ในปีนี้คาดว่า กนง. จะปรับลดดอกเบี้ยลงอย่างน้อย 1 ครั้ง ซึ่งมีโอกาสสูงที่จะเกิดขึ้นในไตรมาสสอง

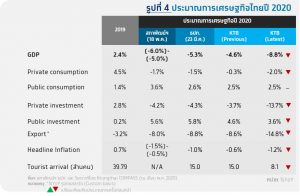

จีดีพีไตรมาส 1 ปี 2020 ติดลบ 1.8% จากการลงทุน-บริโภคหดตัว ขณะที่ผลของ COVID-19 ยังไม่ชัดเจนในไตรมาสนี้

สภาพัฒน์ฯ รายงานตัวเลขการเติบโตทางเศรษฐกิจในไตรมาส 1/2020 อยู่ที่ -1.8%YoY หรือ

-2.2%QoQ จากประเด็นหลักๆ ได้แก่

- ภาคการผลิตหดตัวทั้งในและนอกภาคเกษตร การผลิตภาคเกษตรลดลง 5.7% หดตัวต่อเนื่องตามการลดลงของผลผลิตพืชหลัก ส่วนหนึ่งเป็นผลมาจากปัญหาภัยแล้ง สำหรับการผลิตภาคนอกเกษตรพลิกกลับมาหดตัว 1.4% โดยเฉพาะกลุ่มอุตสาหกรรมที่ปรับตัวลดลง 1.9% เช่นเดียวกับกลุ่มบริการที่ลดลง 1.1%

- การลงทุนรวมชะลอลงจากผลของกระบวนการงบประมาณล่าช้า โดยการลงทุนภาคเอกชนลดลง 5% เป็นผลจากการลงทุนด้านการก่อสร้างและเครื่องมือเครื่องจักรที่ลดลง 4.3% และ 5.7% ตามลำดับ ส่วนการลงทุนภาครัฐลดลง 9.3% เป็นผลจากการก่อสร้างรัฐบาลที่ได้รับผลกระทบจากความล่าช้าของกระบวนการงบประมาณประจำปี 2563 ซึ่งส่งผลมายังการลงทุนโดยรวม

- การบริโภคเอกชนขยายตัวชะลอลงอยู่ที่ 3.0% จากกลุ่มสินค้าคงทน และกลุ่มสินค้ากึ่งคงทนที่ลดลง ขณะที่หมวดสินค้าไม่คงทนและกลุ่มบริการขยายตัวได้ดีที่ 2.8% และ 9.3% ตามลำดับ

- การส่งออกสินค้าพลิกกลับมาขยายตัว 2% จากมาตรการ WFH จากการระบาดของ COVID-19 ทำให้หลายประเทศใช้มาตรการทำงานที่บ้าน (Work form Home: WFH) ส่งผลให้ความต้องการสินค้าอิเล็กทรอนิกส์เกี่ยวกับคอมพิวเตอร์และอุปกรณ์ต่างๆ เพิ่มสูงขึ้น อย่างไรก็ดี การส่งออกสินค้ากลุ่มยานพาหนะ เคมีภัณฑ์ และผลิตภัณฑ์ปิโตรเคมีหดตัว เช่นเดียวกับสินค้าเกษตรที่ลดลงตามการส่งออกข้าวเป็นสำคัญ

”COVID-19” แตกต่างจากวิกฤตเศรษฐกิจครั้งที่ผ่านมา ซึ่งเกิดจาก Supply Shock ก่อนลุกลามไปยังฝั่ง Demand

COVID-19 เขย่าเศรษฐกิจทั่วโลกให้ “หยุดชะงัก” อย่าง ”ทั่วถึง” จนทำให้เกิดปรากฎการณ์ที่อุปทานหยุดชะงัก (Supply Shock) อันเนื่องจากการยับยั้งการแพร่ระบาดผ่านการชัตดาวน์เมือง และ Social Distancing ทำให้สายพานการผลิตและการจ้างงานต้องหยุดลงอย่างกระทันหัน และส่งผ่านผลกระทบกลับมายังอุปสงค์โดยรวมที่อ่อนแออยู่ก่อนแล้วให้หดตัวอย่างรวดเร็ว ด้านเคนเนธ โรกอฟฟ์[1] อดีตหัวหน้านักเศรษฐศาสตร์ประจำกองทุนการเงินระหว่างประเทศ ชี้ให้เห็นว่า การที่ไม่สามารถออกไปทำงานได้ และห่วงโซ่อุปทานโลกที่ชะงักงัน ทำให้ Supply side เสียหายไม่น้อยไปกว่าฝั่ง Demand side ซึ่งแตกต่างจากวิกฤตการเงินโลกในช่วงปี 2008 ที่เกิดจากความต้องการปล่อยกู้สินเชื่ออสังหาริมทรัพย์แก่ลูกค้าอย่างไม่เหมาะสม (Demand Shock) ดังนั้น Krungthai COMPASS จึงประเมินเศรษฐกิจไทยจาก Supply side โดยที่

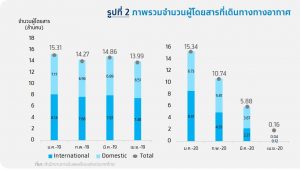

- ภาคบริการจะได้รับผลกระทบหนักสุดจากมาตรการจำกัดการเดินทางและการปรับตัวเข้าสู่ชีวิตวิถีใหม่มากขึ้น (New Normal) สะท้อนจากข้อมูลในเดือน เม.ย. ซึ่งเป็นช่วงที่เกือบทุกประเทศได้รับผลกระทบจาก COVID-19 พบว่า ชาวต่างชาติที่เดินทางเข้าไทยเหลือเพียง 4 หมื่นคนหรือลดลงถึง 99.1%YoY (ข้อมูลจาก ก.ท่องเที่ยวฯ) ทั้งนี้ คาดว่าจำนวนรายได้จากการท่องเที่ยวจากนักท่องเที่ยวต่างชาติจะเสียหายราว 1.2 ล้านล้านบาท กระทบจีดีพีปีนี้ลดลงกว่า 8.0% ซึ่งประเมินว่านักท่องเที่ยวทั้งปี 2020 จะอยู่ที่ 8.1 ล้านคน หรือหดตัว 79.6%YoY นอกจากนี้ ภาพรวมการท่องเที่ยวในประเทศจะยังคงซบเซาต่อไป แม้ว่าจะเริ่มคลายล็อคมาตรการต่างๆ มากขึ้น โดยคาดว่า รายได้จากการท่องเที่ยวในประเทศ กระทบต่อจีดีพีราว 3.7% และจะสร้างความเสียหายต่ออุตสาหกรรมท่องเที่ยวและที่เกี่ยวเนื่อง

- ตลาดอสังหาฯ ซบเซาต่อเนื่องกระทบไม่น้อยกว่า 7% ของจีดีพี ที่ผ่านมา ตลาดอสังหาฯ ได้รับผลกระทบจากมาตรการ LTV ที่เข้มงวด ประกอบกับเศรษฐกิจปีนี้ที่หดตัวอย่างหนักจากการแพร่ระบาดของ COVID-19 ขณะที่ในฟากฝั่งของโครงการที่อยู่อาศัยเปิดขายใหม่ในกรุงเทพฯ และปริมณฑลในไตรมาส 1/2020 ลดลง 40.4%YoY โดยเฉพาะอาคารชุดหรือคอนโดมิเนียมที่ลดลงถึง 42.9% (ข้อมูลจาก REIC) ทำให้คาดว่ายอดโอนอสังหาฯ ปี 2020 ติดลบ 19.2% ทั้งในส่วนคอนโดมิเนียมและบ้านเดี่ยวที่จะหดตัวถึง 21.8% และ 17.0% ตามลำดับ

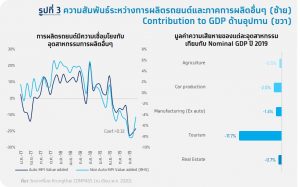

- ภาคการผลิตหดตัวจากอุตสาหกรรมรถยนต์ที่คาดว่าจะฉุดเศรษฐกิจราว 4% ของจีดีพี โดยการผลิตในอุตสาหกรรมรถยนต์มีความเชื่อมโยงกับภาคการผลิตอื่นๆ อย่างมาก

(รูปที่ 3) ซึ่งผลจาก COVID-19 กดดันให้ยอดการผลิตรถยนต์ในปี 2020 มีแนวโน้มลดลงกว่า 37.9% และกระทบไปยังการผลิตในอุตสาหกรรมอื่นๆ ตามไปด้วย - ภัยแล้งซ้ำเติมผลผลิตเกษตรเสียหายราว 5% ของจีดีพี โดยคาดว่าภัยแล้งจะลากยาวไปจนถึงกลางปีนี้ ทำให้ผลผลิตออกสู่ตลาดลดลง ประกอบอุปสงค์ที่ชะลอตัวตามภาวะเศรษฐกิจที่ถดถอย ทำให้ราคาสินค้าเกษตรถูกกำหนดโดยกลไกของตลาดโลกชะลอลง และ ส่งผลต่อเนื่องกลับไปยังรายได้เกษตรกรต่อไป

Krungthai COMPASS มองเศรษฐกิจปีนี้อาจหดตัวถึง 8.8% จาก ”ซัพพลายช็อค ดึงดีมานด์ให้อ่อนแรง”

มาตรการเยียวยาเศรษฐกิจของภาครัฐช่วยเสริมสภาพคล่องให้แก่ฝั่ง Supply side รวมถึงเงินช่วยเหลือแก่ผู้ที่ได้รับผลกระทบในด้าน Demand-side ให้ผ่านพ้นวิกฤตครั้งนี้ไปได้เพียงบางส่วน โดย COVID-19 ส่งผลให้กิจกรรมทางเศรษฐกิจภายในประเทศเติบโตต่ำกว่าศักยภาพค่อนข้างมาก ซึ่งหากประเมินจากฝั่ง Demand-side

- การบริโภคในประเทศหดตัวจากกำลังซื้อที่อ่อนแอ ทั้งจากความกังวลเกี่ยวกับโรคระบาด ผลจากมาตรการควบคุมโรค รายได้ที่ลดลง รวมทั้งการว่างงานที่มีแนวโน้มเพิ่มสูงขึ้น โดยเฉพาะแรงงานลูกจ้างในกิจการที่ได้รับผลกระทบ ขณะที่เม็ดเงินเยียวยาทั้งจาก Soft loan และมาตรการคลังที่อาจช่วยบรรเทาได้บางส่วน ทำให้การจับจ่ายใช้สอยโดยรวมหดตัว

- คาดการลงทุนภาคเอกชนหดตัวสูงขึ้น จากอุปสงค์ทั้งในและต่างประเทศที่อ่อนแอ ทำให้การลงทุนทั้งในหมวดสินค้าทุนอย่างเครื่องจักรและอุปกรณ์ และหมวดก่อสร้าง รวมทั้งการผลิตภาคอุตสาหกรรมที่หดตัวสูงขึ้น ขณะที่ความเชื่อมั่นของภาคธุรกิจ (BSI) ในอีก 3 เดือนข้างหน้าก็ต่ำสุดเป็นประวัติการณ์ในเดือน เม.ย. ตามการระบาดของ COVID-19 ที่รุนแรงขึ้น

- มูลค่าการส่งออกหดตัวอย่างรุนแรงจากอุปสงค์ต่างประเทศ โดยการส่งออกที่ขยายตัวได้ในไตรมาสแรกมาจากทองคำเป็นหลักถึง 9% แต่หากหักทองคำแล้ว จะทำให้มูลค่าส่งออกหดตัวถึง 3.46% ซึ่งเป็นการหดตัวในสินค้าหลักที่สำคัญ อาทิ ยานยนต์ เครื่องจักรและอุปกรณ์ รวมถึงสินค้าที่เกี่ยวเนื่องกับน้ำมัน ทั้งนี้ คาดว่ามูลค่าส่งออกปี 2020 อาจติดลบถึง 14.8% จากเศรษฐกิจคู่ค้าที่มีแนวโน้มเลวร้ายลงในไตรมาสที่สอง กระทบปริมาณการค้าทั่วโลก

Our View:

- Krungthai COMPASS ประเมินว่า เศรษฐกิจไทยปี 2020 อาจหดตัวราว 8% แม้ว่าไตรมาสแรกจะหดตัวน้อยกว่าที่ตลาดคาดที่ -3.9% ซึ่งส่วนหนึ่งมาจากการที่มาตรการปิดเมืองของประเทศต่างๆ พึ่งเริ่มต้นในช่วง มี.ค. ทั้งนี้ คาดว่าเศรษฐกิจจะหดตัวลึกสุดในไตรมาสที่ 2 ที่มีการระบาดรุนแรงที่สุดไปพร้อมกับความเข้มข้นของมาตรการเฝ้าระวังการควบคุมโรค ก่อนที่เศรษฐกิจจะหดตัวน้อยลงในช่วงไตรมาสที่ 3 และ 4 ตามลำดับ สอดคล้องกับสถานการณ์การแพร่ระบาดที่มีแนวโน้มคลี่คลายขึ้น ซึ่งในกรณีนี้คาดว่า เศรษฐกิจไทยในปี 2021 จะกลับมาขยายตัวได้ที่ 6.1% แต่มูลค่าจีดีพียังคงต่ำกว่าในปี 2019

- การหดตัวที่ต่ำกว่าตลาดคาดในไตรมาสแรกทำให้คาดว่า กนง. จะคงดอกเบี้ยที่ระดับ 75% ในการประชุมวันที่ 20 พ.ค. แต่เราคาดว่า กนง. จะปรับลดดอกเบี้ยลงอย่างน้อย 1 ครั้งในปีนี้ ซึ่งมีโอกาสสูงที่จะเกิดขึ้นในไตรมาสสอง เนื่องจากเป็นไตรมาสที่เศรษฐกิจโลก รวมทั้งไทยได้รับผลกระทบจากมาตรการควบคุมโรคของประเทศต่างๆ มากที่สุด

- จับตาคลายล็อคดาวน์ที่อาจนำมาสู่การระบาดซ้ำ ซึ่งหากการแพร่ระบาดเกิดขึ้นทั่วโลกอีกครั้งอาจฉุดให้

จีดีพีไทยปี 2020 หดตัวได้มากถึง 11.7% สะท้อนบทเรียนของหลายประเทศที่สามารถควบคุมการระบาดได้แล้วก่อนหน้านี้ แต่กลับต้องเผชิญกับการระบาดอีกครั้งจากการผ่อนคลายล็อคดาวน์ ซึ่งหากการระบาดเกิดขึ้นอีกครั้งจนทำให้ต้องมีมาตรการควบคุมการแพร่ระบาดที่กระทบต่อกิจกรรมทางเศรษฐกิจ อาจทำให้จีดีพีหดตัวหนักขึ้น และทำให้การฟื้นตัวทางเศรษฐกิจช้าลงไปอีก สอดคล้องกับมุมมองของ Jerome Powell[2] ประธานเฟดที่มองว่าเศรษฐกิจสหรัฐฯ อาจจะไม่ฟื้นตัวเต็มที่และกลับไปเติบโตเหมือนเดิมหากยังไม่มีวัคซีนเข้ามาช่วยรักษา

[1] อ้างอิงจาก https://www.theguardian.com/business/2020/mar/03/a-coronavirus-recession-could-be-supply-side-with-a-1970s-flavour

[2] อ้างอิงจาก https://www.cnbc.com/2020/05/17/powell-says-a-full-economic-recovery-may-not-happen-without-a-vaccine.html

”")