นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า

ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 32.72 บาทต่อดอลลาร์ “อ่อนค่าลง” จากระดับปิดสัปดาห์ก่อนหน้า ณ ระดับ 32.60 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) ทยอยอ่อนค่าลง (แกว่งตัวในกรอบ 32.58-32.80 บาทต่อดอลลาร์) หลังรายงานยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) ของสหรัฐฯ ในเดือนพฤษภาคม ออกมาที่ระดับ 139,000 ตำแหน่ง ดีกว่าที่ตลาดคาด และดีกว่ายอดการจ้างงานภาคเอกชน โดย ADP ที่ออกมาช่วงต้นสัปดาห์ หนุนให้ผู้เล่นในตลาดทยอยปรับลดความคาดหวังแนวโน้มการลดดอกเบี้ยของเฟด ส่งผลให้ ทั้งเงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ ต่างปรับตัวสูงขึ้น ขณะเดียวกัน ก็กดดันให้ ราคาทองคำ (XAUUSD) ย่อตัวลง ทว่า ราคาทองคำยังคงได้แรงหนุนจากแรงซื้อ Buy on Dip ของผู้เล่นในตลาด ส่วนเงินดอลลาร์ก็ย่อตัวลงบ้าง ในช่วงเช้าของตลาดการเงินเอเชีย วันจันทร์นี้ หลังผู้เล่นในตลาดต่างรอจับตาความคืบหน้าการเจรจาการค้าระหว่างสหรัฐฯ กับ จีน

สัปดาห์ที่ผ่านมา เงินดอลลาร์เคลื่อนไหวผันผวนในกรอบ Sideways ตามรายงานข้อมูลเศรษฐกิจที่ออกมาผสมผสาน ทั้งนี้ ยอดการจ้างงานล่าสุดที่ออกมาดีกว่าคาด ทำให้ผู้เล่นในตลาดคงเชื่อว่า เฟดจะไม่เร่งรีบลดดอกเบี้ย (โอกาส 80% ในการลดดอกเบี้ย 2 ครั้ง ปีนี้)

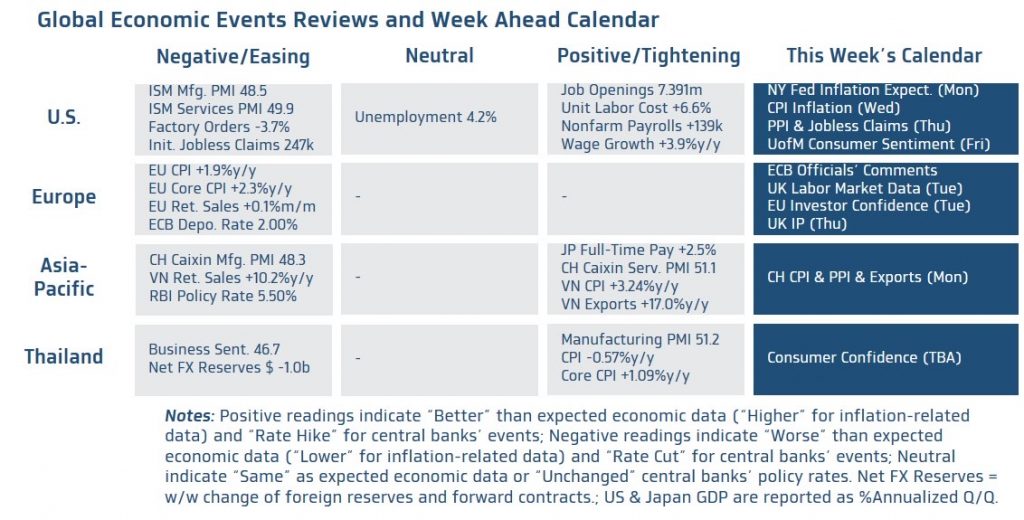

สำหรับในสัปดาห์นี้ เรามองว่า ควรติดตาม รายงานอัตราเงินเฟ้อ CPI และดัชนีความเชื่อมั่นผู้บริโภคของสหรัฐฯ อีกทั้ง ควรรอติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางยุโรป (ECB)

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่ รายงานอัตราเงินเฟ้อ CPI และดัชนีราคาผู้ผลิต PPI ในเดือนพฤษภาคม ที่จะช่วยสะท้อนถึงผลกระทบจากนโยบายการค้าของสหรัฐฯ ในช่วงที่ผ่านมา พร้อมกันนั้นผู้เล่นในตลาดจะติดตามภาวะตลาดแรงงานสหรัฐฯ ผ่านรายงานยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) โดยเฉพาะในส่วนของ ยอดผู้ขอรับสวัสดิการการว่างงานต่อเนื่อง (Continuing Jobless Claims) ที่จะช่วยสะท้อนถึงความยาก ง่ายของการหางาน ท่ามกลางความไม่แน่นอนของการดำเนินนโยบายการค้าของสหรัฐฯ พร้อมกันนั้น ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนีความเชื่อมั่นผู้บริโภค โดยมหาวิทยาลัยมิชิแกน (U of Michigan Consumer Sentiment) ในเดือนมิถุนายน ที่อาจได้รับอานิสงส์จากแนวโน้มนโยบายกีดกันทางการค้าของสหรัฐฯ ที่ผ่อนคลายมากขึ้น ซึ่งในรายงานเดียวกันนั้น ผู้เล่นในตลาดจะรอติดตาม รายงานอัตราเงินเฟ้อคาดการณ์ (Inflation Expectations) ระยะ 1 ปี และ 5-10 ปี นอกเหนือจากประเด็นในข้างต้น ผู้เล่นในตลาดจะรอติดตามพัฒนาการของการเจรจาการค้าระหว่างสหรัฐฯ กับบรรดาประเทศคู่ค้า และปัจจัยเสี่ยงด้านภูมิรัฐศาสตร์ อาทิ สถานการณ์สงครามรัสเซีย-ยูเครนที่ยังคงร้อนแรงอยู่

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจอังกฤษและทิศทางการดำเนินนโยบายการเงินของธนาคารกลางอังกฤษ (BOE) ผ่านรายงานข้อมูลตลาดแรงงานอังกฤษในเดือนพฤษภาคม และยอดผลผลิตอุตสาหกรรม (Industrial Production) เดือนเมษายน โดยล่าสุด ผู้เล่นในตลาดประเมินว่า BOE อาจยังไม่เร่งรับปรับลดดอกเบี้ย เพื่อรอประเมินแนวโน้มนโยบายการค้าของสหรัฐฯ และผลกระทบที่เกิดขึ้นกับภาพรวมเศรษฐกิจอังกฤษ โดย BOE อาจกลับมาลดดอกเบี้ยในการประชุมเดือนกันยายน และมีโอกาสราว 44% ที่จะลดดอกเบี้ย 2 ครั้ง ครั้งละ 25bps ในปีนี้ พร้อมกันนั้น ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางยุโรป (ECB) และรายงานดัชนีความเชื่อมั่นนักลงทุน (Sentix Investor Confidence) ในเดือนมิถุนายน เพื่อประกอบการประเมินแนวโน้มนโยบายการเงินของ ECB โดยผู้เล่นในตลาดต่างมองว่า ท่าทีของประธาน ECB ล่าสุด ที่ส่งสัญญาณว่า หลังการลดดอกเบี้ยล่าสุด นโยบายการเงินของ ECB ก็อยู่ในเหมาะสม เพื่อรองรับความไม่แน่นอนที่ยังอยู่ในระดับสูง สะท้อนว่า ECB อาจไม่เร่งรีบปรับลดดอกเบี้ยเพิ่มเติม เช่นกัน โดยล่าสุด ผู้เล่นในตลาดคาดว่า ECB อาจลดดอกเบี้ยเพิ่มเติมอีก 1 ครั้ง 25bps ในช่วงไตรมาสที่ 4 (โอกาส 85% ที่จะกลับมาลดดอกเบี้ยในการประชุมเดือนตุลาคม)

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมิน ผลกระทบจากนโยบายกีดกันทางการค้าของสหรัฐฯ ต่อแนวโน้มเศรษฐกิจจีน ผ่านรายงาน อัตราเงินเฟ้อ CPI ดัชนีราคาผู้ผลิต (PPI) รวมถึง ยอดการค้าระหว่างประเทศ ทั้ง ยอดการส่งออกและนำเข้า ในเดือนพฤษภาคม

▪ ฝั่งไทย – เราประเมินว่า ดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) เดือนพฤษภาคม อาจปรับตัวสูงขึ้นเล็กน้อยจากระดับ 55.4 จุด ในเดือนก่อนหน้า ท่ามกลางความหวังแนวโน้มการเจรจาการค้าระหว่างสหรัฐฯ กับบรรดาประเทศคู่ค้า ซึ่งอาจส่งผลดีต่อแนวโน้มการฟื้นตัวของเศรษฐกิจไทย

สำหรับ แนวโน้มของค่าเงินบาท เรามองว่า โมเมนตัมการอ่อนค่าของเงินบาทนั้นมีกำลังมากขึ้น หลังเงินดอลลาร์แข็งค่าขึ้น พร้อมกับการย่อตัวลงของราคาทองคำ หลังรายงานข้อมูลการจ้างงานของสหรัฐฯ ล่าสุด ออกมาดีกว่าคาด (แต่ในรายละเอียดเชิงลึก อาจยังสะท้อนภาพการชะลอตัวและความเปราะบางของตลาดแรงงานสหรัฐฯ ) ทว่า เงินบาทก็อาจอ่อนค่าอย่างค่อยเป็นค่อยไป หรืออาจกล่าวได้ว่า เงินบาทอาจแกว่งตัวแบบ Sideways Up จนกว่า ผู้เล่นในตลาดจะมั่นใจมากขึ้นว่า เฟดอาจลดดอกเบี้ยไม่ถึง 2 ครั้งในปีนี้ (เช่น ปรับลดโอกาสการลดดอกเบี้ย 2 ครั้ง ในปีนี้ จากล่าสุด 80%) ซึ่งอาจต้องเห็นรายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่ดีกว่าคาด เพิ่มเติม หรือความชัดเจนของการดำเนินนโยบายต่างๆ ของรัฐบาลสหรัฐฯ โดยเฉพาะนโยบายการค้า โดยเงินบาท (USDTHB) จะยังมีโซนแนวต้านแถว 32.95-33.00 บาทต่อดอลลาร์ ขณะที่โซนแนวรับจะอยู่แถว 32.50 บาทต่อดอลลาร์ ทั้งนี้ เราขอย้ำมุมมองเดิมว่า ควรจับตา ทิศทางราคาทองคำอย่างใกล้ชิด เนื่องจากราคาทองคำยังเป็นปัจจัยเสี่ยง Two-Way Risk ที่อาจทำให้เงินบาทแข็งค่า หรือ อ่อนค่า กว่าที่ประเมินไว้ ตามทิศทางราคาทองคำ อนึ่งเงินบาทอาจเผชิญแรงกดดันฝั่งอ่อนค่าจากแรงขายสินทรัพย์ไทยเพิ่มเติมได้บ้าง และเมื่อประเมินด้วยกลยุทธ์ Trend-Following เงินบาทจะกลับมาอยู่ในแนวโน้มอ่อนค่าลงอีกครั้ง หากสามารถอ่อนค่าทะลุโซน 33.00-33.10 บาทต่อดอลลาร์ ได้อย่างชัดเจน

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจแกว่งตัว Sideways จนกว่าผู้เล่นในตลาดจะกลับมาเชื่อมั่นในแนวโน้มเศรษฐกิจสหรัฐฯ ชัดเจน พร้อมปรับลดความคาดหวังการลดดอกเบี้ยของเฟด ซึ่งจะช่วยหนุนการแข็งค่าของเงินดอลลาร์ได้

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 32.45-33.00 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 32.65-32.85 บาท/ดอลลาร์

หรือ SAM จัดพิธีแสดงความอาลัย ถวายแด่สมเด็จพระนางเจ้าสิริกิติ์ พระบรมราชินีนาถ พระบรมราชชนนีพันปีหลวง")