นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เผยภาพรวมธุรกิจประกันชีวิตในช่วงครึ่งแรกปี 2565 ระหว่าง มกราคม – มิถุนายน มีเบี้ยประกันภัยรับรวมอยู่ที่ 289,097 ล้านบาท เติบโตลดลงร้อยละ 1.94 เมื่อเทียบกับช่วงเดียวกันปี 2564 โดยจำแนกเป็น เบี้ยประกันภัยรับรายใหม่ 79,685 ล้านบาท อัตราการเติบโตลดลงร้อยละ 4.75 และเบี้ยประกันภัยรับปีต่อไป 209,412 ล้านบาท อัตราการเติบโตลดลงร้อยละ 0.82 โดยมีอัตราความคงอยู่ของกรมธรรม์ร้อยละ 82

สำหรับเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย

1.) เบี้ยประกันภัยรับปีแรก 49,331 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 7.79

2.) เบี้ยประกันภัยจ่ายครั้งเดียว 30,354 ล้านบาท เติบโตลดลงร้อยละ 19.90

หากจำแนกเบี้ยประกันภัยรับรวมแยกตามช่องทางการจำหน่ายจะปรากฏ ดังนี้

- การขายผ่านช่องทางตัวแทนประกันชีวิต (Agency) มีเบี้ยประกันภัยรับรวม 147,747 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 3.50 คิดเป็นสัดส่วนร้อยละ 51.11

- การขายผ่านช่องทางธนาคาร (Bancassurance) มีเบี้ยประกันภัยรับรวม 114,692 ล้านบาท อัตราการเติบโตลดลงร้อยละ 7.52 คิดเป็นสัดส่วนร้อยละ 39.67

- การขายผ่านช่องทางนายหน้าประกันชีวิต (Broker) มีเบี้ยประกันภัยรับรวม 13,848 ล้านบาท อัตราการเติบโตลดลงร้อยละ 0.51 คิดเป็นสัดส่วนร้อยละ 4.79

- การขายผ่านช่องทางโทรศัพท์ (Tele Marketing) มีเบี้ยประกันภัยรับรวม 6,984 ล้านบาท อัตราการเติบโตลดลงร้อยละ 1.47 คิดเป็นสัดส่วนร้อยละ 2.42

- การขายผ่านช่องทางดิจิทัล (Digital) มีเบี้ยประกันภัยรับรวม 384 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 3.69 คิดเป็นสัดส่วนร้อยละ 0.13

- การขายผ่านช่องทางไปรษณีย์ (Direct Mail) มีเบี้ยประกันภัยรับรวม 17 ล้านบาท เติบโตลดลงร้อยละ 15.50 คิดเป็นสัดส่วนร้อยละ 0.01

- การขายผ่านช่องทางอื่น (Others) เช่น การขาย Worksite, การขายผ่านการออกบูธ, การขายผ่านร้านค้าสะดวกซื้อ เป็นต้น มีเบี้ยประกันภัยรับรวม 5,425 ล้านบาท เติบโตลดลงร้อยละ 18.32 คิดเป็นสัดส่วนร้อยละ 1.88

ทั้งนี้ เมื่อพิจารณาแยกผลิตภัณฑ์ประกันชีวิตในช่วงครึ่งแรก ปี 2565 พบว่า เบี้ยประกันภัยรับรวมของสัญญาเพิ่มเติมประกันภัยสุขภาพ (Health) และสัญญาเพิ่มเติมโรคร้ายแรง (CI) อยู่ที่ 50,808 ล้านบาท เติบโตเพิ่มขึ้น

ร้อยละ 9.15 เมื่อเทียบกับช่วงเดียวกันปี 2564 ซึ่งหลัก ๆ มาจากการที่ประชาชนเริ่มตระหนักให้ความสำคัญกับการดูแลสุขภาพและการทำประกันสุขภาพมากขึ้น เนื่องจากจำเป็นต้องบริหารความเสี่ยงจากค่าใช้จ่ายในการรักษาพยาบาลที่เพิ่มสูงขึ้นทุกปี ในขณะที่เบี้ยประกันภัยรับรวมของประกันชีวิตแบบบำนาญ (Annuity) อยู่ที่ 4,540 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 6.98 ส่วนหนึ่งมาจากการที่ประเทศไทยเข้าสู่สังคมสูงวัย ประกันบำนาญเป็นเครื่องมือการเงินประเภทหนึ่งที่ช่วยสร้างวินัยทางการออมให้มีฐานะการเงินที่เพียงพอต่อความเป็นอยู่ในช่วงเกษียณ และมาจากการที่ภาครัฐสนับสนุนในเรื่องมาตรการลดหย่อนภาษี เพื่อสนับสนุนให้ประชาชนมีการเตรียมความพร้อมทางด้านการเงินเมื่อเข้าวัยเกษียณ

อย่างไรก็ตามภาพรวมธุรกิจประกันชีวิตในช่วงครึ่งปีแรกของปี 2565 อยู่ในระดับที่ชะลอตัว มีอัตราการเติบโตของเบี้ยประกันภัยรับรวมลดลงจากช่วงเดียวกันเมื่อเทียบกับปีก่อน โดยมาจากการได้รับผลกระทบจากภาวะเศรษฐกิจ อาทิ อัตราค่าครองชีพที่เพิ่มสูงขึ้นจากสถานการณ์เงินเฟ้อ ซึ่งส่งผลต่อความเชื่อมั่นผู้บริโภคลดลงและส่งผลต่อกำลังซื้อของประชาชน รวมถึงภาวะดอกเบี้ยที่มีความผันผวนและสถานการณ์เงินบาทอ่อนค่า ทำให้ประชาชนชะลอการลงทุน จะเห็นได้จากผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Unit- Linked + Universal Life) มีเบี้ยประกันภัยรับรวมอยู่ที่ 19,825 ล้านบาท เติบโตลดลงร้อยละ 8.22

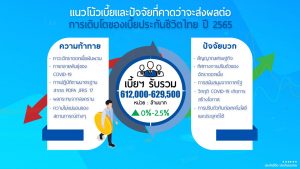

สำหรับทิศทางภาพรวมธุรกิจประกันชีวิตในช่วงครึ่งปีหลังของปี 2565 ยังมีปัจจัยที่ส่งเสริมให้ภาคธุรกิจประกันชีวิตมีอัตราการเติบโตเป็นไปตามที่คาดการณ์ไว้เมื่อต้นปี โดยคาดการณ์ว่าภาพรวมธุรกิจประกันชีวิตปี 2565 จะมีเบี้ยประกันภัยรับรวมประมาณ 612,000 – 629,500 ล้านบาท อัตราการเติบโตระหว่างร้อยละ 0 ถึง 2.5 และอัตราความคงอยู่ประมาณร้อยละ 82 ถึง 83 โดยหลักๆ มาจากปัจจัยบวกที่ช่วยกระตุ้นและส่งเสริมธุรกิจประกันชีวิตในสถานการณ์การแพร่ระบาดโควิด-19 ที่คนใส่ใจและดูแลสุขภาพ และได้ตระหนักถึงความสำคัญของการทำประกันสุขภาพมากขึ้น รวมถึงผลิตภัณฑ์ประกันชีวิตแบบบำนาญ ที่ตอบโจทย์สังคมผู้สูงอายุของไทยในปัจจุบัน ทำให้ประชาชนเริ่มหันมาทำประกันชีวิตแบบบำนาญมากขึ้น ในขณะเดียวกันพฤติกรรมการซื้อประกันผ่านช่องทางออนไลน์ รวมกับ ช่องทางหลักอย่างช่องทางตัวแทนและช่องทางอื่นๆ เริ่มมีสัดส่วนที่มากขึ้น จากความสะดวก รวดเร็วและเข้าถึงข้อมูลที่ง่ายมากขึ้น เพราะสามารถเปรียบเทียบข้อมูลและเลือกแบบประกันที่ตรงกับความต้องการ นอกจากนี้ยังเป็นช่วงที่ภาครัฐมีนโยบายส่งเสริมธุรกิจประกันชีวิต เรื่องของการลดหย่อนภาษี รวมถึงเรื่องการขายรูปแบบ Digital Face to Face ที่ลดขั้นตอนและเพิ่มความยืดหยุ่นให้กับการเสนอขายประกันชีวิต ซึ่งช่วยส่งเสริมและผลักดันให้ธุรกิจประกันชีวิตสามารถเติบโตได้อย่างต่อเนื่อง

อย่างไรก็ตามในช่วงครึ่งหลังของปี 2565 ธุรกิจประกันชีวิตยังต้องเผชิญกับความท้าทายต่าง ๆ อาทิ สงครามการค้าระหว่างประเทศ ความไม่แน่นอนของสถานการณ์การแพร่ระบาดของโรคอุบัติใหม่ การเกิดใหม่ของสงครามเทคโนโลยี (Cyber War) ตลอดจนการบังคับใช้กฎหมายใหม่ โดยเฉพาะอย่างยิ่ง พระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (PDPA) พ.ศ. 2562 และสัญญาการประกันภัยสุขภาพแบบมาตรฐานใหม่ (New Health Standard) ส่งผลให้แต่ละบริษัทประกันชีวิตต้องพัฒนาแบบประกันและการบริการที่ตอบโจทย์ลูกค้ามากขึ้น ปรับกระบวนการให้มีประสิทธิภาพ รวมถึงต้องบริหารความเสี่ยงรอบด้านทั้งก่อนและหลังการรับประกันภัย เพื่อให้สามารถปรับกลยุทธ์และทิศทางการดำเนินงานได้ทันต่อสถานการณ์ และให้ฐานะทางการเงินของบริษัทประกันยังเติบโตได้มั่นคงและแข็งแกร่ง

ทั้งนี้ เพื่อเป็นการเตรียมความพร้อมของภาคธุรกิจ ในการรับมือต่อปัจจัยท้าทายและความไม่แน่นอนรอบด้าน สมาคมประกันชีวิตไทยจึงมีนโยบายส่งเสริมให้มีการพัฒนาผลิตภัณฑ์ประกันชีวิตให้มีความหลากหลายเหมาะสมและตอบโจทย์ความต้องการที่เฉพาะเจาะจงเป็นรายบุคคล (Personalized) มากขึ้น รวมถึงผลักดันให้แต่ละบริษัทประกันชีวิตใช้ประโยชน์จากเทคโนโลยีสมัยใหม่ หรือนวัตกรรมใหม่ๆ (Innovation) มาใช้ในกระบวนการเสนอขายและการส่งมอบบริการหลังการขาย เพื่อยกระดับมาตรฐานการดำเนินงานของภาคธุรกิจ ตอบโจทย์ไลฟ์สไตล์ของผู้บริโภคมากขึ้น ในขณะที่สมาคมฯ มีการนำระบบสอบตัวแทนประกันชีวิตแบบ Virtual Examination (E-Exam) ระบบการออกใบอนุญาตตัวแทนประกันชีวิตในรูปแบบอิเล็กทรอนิกส์ (E-Licensing) และระบบการอบรม – การขอต่อใบอนุญาตตัวแทนและนายหน้าประกันชีวิตในรูปแบบ E-Learning มาใช้และพัฒนาอย่างต่อเนื่อง เพื่ออำนวยความสะดวกสำหรับประชาชนโดยเฉพาะอย่างยิ่งคนรุ่นใหม่ที่สนใจสมัครเข้าร่วมเป็นตัวแทนประกันชีวิต

ปัจจุบัน สมาคมประกันชีวิตไทยมีการจัดตั้งคณะทำงานกลุ่มย่อย เพื่อเป็นแกนกลางทำงานร่วมกันระหว่าง บริษัทประกันชีวิตและสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (สำนักงาน คปภ.) โดยมีวัตถุประสงค์เพื่อมุ่งให้ธุรกิจประกันชีวิตสามารถดำเนินการตามแผนงานได้รอบด้าน และช่วยผลักดันให้ภาพรวมธุรกิจเติบโตได้อย่างต่อเนื่อง นายกสมาคมประกันชีวิตไทย กล่าวเพิ่มเติม

สมาคมประกันชีวิตไทยเลือกตั้งนายกสมาคมและคณะกรรมการบริหารสมาคมชุดใหม่

ประจำปีบริหาร 2565 – 2567

สมาคมประกันชีวิตไทย จัดการประชุมใหญ่สามัญประจำปี 2565 ณ ห้อง Le Lotus ชั้น 2 โรงแรม สวิสโฮเต็ล กรุงเทพฯ รัชดา เมื่อวันที่ 27 กรกฎาคม 2565 โดยมีวาระสำคัญคือการพิจารณาเลือกตั้งนายกสมาคมประกันชีวิตไทยและคณะกรรมการบริหารสมาคมชุดใหม่ ประจำปีบริหาร 2565 – 2567 (1 กรกฎาคม 2565 – 30 มิถุนายน 2567)

ซึ่งในที่ประชุมได้มีการลงมติอย่างเป็นเอกฉันท์เลือก นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บริษัท เมืองไทย

ประกันชีวิต จำกัด (มหาชน) ให้ดำรงตำแหน่ง นายกสมาคมประกันชีวิตไทย ต่ออีกหนึ่งวาระ (2 ปี)

สำหรับรายนามกรรมการบริหารสมาคมประกันชีวิตไทย ประจำปีบริหาร 2565 – 2567 มีดังต่อไปนี้

- นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย

- นายโชน โสภณพนิช อุปนายกฝ่ายวิชาการ

- นายบัณฑิต เจียมอนุกูลกิจ อุปนายกฝ่ายบริหาร

- นางนุสรา บัญญัติปิยพจน์ อุปนายกฝ่ายการตลาด

- นายกิตติ ปิณฑวิรุจน์ เลขาธิการสมาคม

- นายสุทธิ รจิตรังสรรค์ เหรัญญิกสมาคม

- นายนิคฮิล อาชวานิ แอดวานี กรรมการบริหาร

- นายเดวิด จอห์น โครูนิช กรรมการบริหาร

- นายสวัสดิ์ นฤวรวงศ์ กรรมการบริหาร

- นางแซลลี่ จอย โอฮาร่า กรรมการบริหาร

- นางภฤตยา สัจจศิลา กรรมการบริหาร

- นายโรบิน ลอยด์ สเปนเซอร์ กรรมการบริหาร

- นายโตโยทาเกะ คูวาตะ กรรมการบริหาร