นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า สัปดาห์ที่ผ่านมา ตลาดการเงินยังคงอยู่ในภาวะปิดรับความเสี่ยง ท่ามกลางความกังวลแนวโน้มการเกิดภาวะเศรษฐกิจถดถอย หากบรรดาธนาคารกลางหลักเดินหน้าขึ้นดอกเบี้ยนโยบายต่อเนื่อง

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า สัปดาห์ที่ผ่านมา ตลาดการเงินยังคงอยู่ในภาวะปิดรับความเสี่ยง ท่ามกลางความกังวลแนวโน้มการเกิดภาวะเศรษฐกิจถดถอย หากบรรดาธนาคารกลางหลักเดินหน้าขึ้นดอกเบี้ยนโยบายต่อเนื่อง

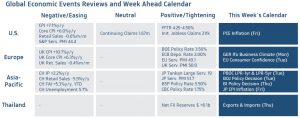

ในสัปดาห์นี้ เรามองว่า ควรจับตารายงานดัชนี PCE สหรัฐฯ ซึ่งเป็นข้อมูลสะท้อนเงินเฟ้อที่เฟดติดตามอย่างใกล้ชิด และรอติดตามผลการประชุมธนาคารกลางญี่ปุ่น (BOJ)

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ตลาดมองว่า แนวโน้มเศรษฐกิจสหรัฐฯ ชะลอตัวลงต่อเนื่อง รวมถึงราคาสินค้าพลังงานที่ปรับตัวลดลงในช่วงที่ผ่านมา อาจส่งผลให้ในเดือนพฤศจิกายน ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลทั่วไป (PCE) ซึ่งเป็นอัตราเงินเฟ้อที่เฟดจับตาอย่างใกล้ชิด อาจเพิ่มขึ้น +5.5% จากช่วงเวลาเดียวกันของปีก่อนหน้า ส่วนดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลพื้นฐาน (Core PCE) ซึ่งไม่รวมผลของราคาอาหารและพลังงาน ก็อาจเพิ่มขึ้นเพียง +4.6%y/y นับว่าเป็นการชะลอลงอย่างต่อเนื่องของดัชนีชี้วัดภาวะเงินเฟ้อที่เฟดจับตามองใกล้ชิด และหากดัชนี PCE และ Core PCE ชะลอลงตามคาดและยังคงชะลอลงในอัตราดังกล่าวต่อเนื่อง ก็จะสะท้อนว่า คาดการณ์ของเฟดล่าสุดอาจมองแนวโน้มเงินเฟ้อสูงเกินไปบ้าง ซึ่งในกรณีที่ ดัชนี PCE และ Core PCE ชะลอลงตามคาด หรือ ชะลอลงมากกว่าคาด ก็อาจหนุนให้ผู้เล่นในตลาดคลายกังวลแนวโน้มเฟดเดินหน้าขึ้นดอกเบี้ยไปไกลเกินกว่าระดับ 5.00% ซึ่งอาจช่วยให้บรรยากาศในตลาดการเงินพลิกกลับมาเปิดรับความเสี่ยงมากขึ้นได้

▪ ฝั่งยุโรป – ตลาดประเมินว่า ภาวะเศรษฐกิจถดถอย (Recession) ที่เยอรมนีอาจเผชิญในปีหน้า อาจไม่ได้เลวร้ายมากนัก สะท้อนผ่านดัชนีความเชื่อมั่นภาคธุรกิจของเยอรมนี (Ifo Business Climate) ที่อาจปรับตัวขึ้นสู่ระดับ 87.4 จุด ในเดือนธันวาคม ดีขึ้นจากเดือนก่อนหน้า สอดคล้องกับความกังวลปัญหาขาดแคลนแก๊สธรรมชาติที่คลี่คลายลงมากขึ้น แนวโน้มเงินเฟ้อที่เริ่มชะลอตัวลง และมาตรการช่วยเหลือภาคครัวเรือนจากรัฐบาล ซึ่งในสัปดาห์ก่อน ดัชนีความเชื่อมั่นทางเศรษฐกิจของเยอรมนี (ZEW Survey) ก็ปรับตัวดีขึ้นมากกว่าคาด นอกจากนี้ ความกังวลปัญหาขาดแคลนพลังงานที่คลี่คลายลง รวมถึงแนวโน้มเงินเฟ้อชะลอลง ก็อาจช่วยหนุนให้ดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) ของยูโรโซน ปรับตัวขึ้นสู่ระดับ -22 จุด ในเดือนธันวาคม จาก -23.9 จุด ในเดือนก่อนหน้า

▪ ฝั่งเอเชีย – ตลาดมองว่า บรรดาธนาคารพาณิชย์ในจีนอาจปรับลดอัตราดอกเบี้ยเงินกู้ลูกหนี้ชั้นดี (Loan Prime Rate) ประเภท 5 ปี ลง -10bps สู่ระดับ 4.20% เพื่อให้สอดคล้องกับมาตรการพยุงภาคอสังหาฯ ของทางการจีน ในขณะที่อัตราดอกเบี้ย LPR ประเภท 1 ปี ซึ่งถูกใช้ในการคำนวณอัตราดอกเบี้ยเงินกู้ภาคเอกชนและครัวเรือน อาจยังคงอยู่ที่ระดับ 3.65% ส่วนในฝั่งธนาคารกลางญี่ปุ่น (BOJ) เรามองว่า แม้ว่าเงินเฟ้อของญี่ปุ่นจะเร่งตัวสูงขึ้นต่อเนื่อง โดยอัตราเงินเฟ้อทั่วไป (CPI) อาจแตะระดับ 3.9% ในเดือนพฤศจิกายน แต่ BOJ อาจเลือกที่จะใช้นโยบายการเงินที่ผ่อนคลายต่อ ด้วยการคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ -0.10% พร้อมเดินหน้าซื้อพันธบัตรรัฐบาลญี่ปุ่น 10 ปี เพื่อตรึงระดับบอนด์ยีลด์ไม่ให้สูงกว่า 0.25% ไปมาก หลังเศรษฐกิจญี่ปุ่นยังคงเผชิญแรงกดดันจากการชะลอตัวของเศรษฐกิจโลกและภาวะเงินเฟ้อที่สูงกดดันการใช้จ่ายของภาคครัวเรือน อย่างไรก็ดี ประเด็นสำคัญ คือ แนวโน้มการปรับนโยบายการเงินในอนาคต โดยเฉพาะในปีหน้าที่ผู้ว่า BOJ คนปัจจุบันจะหมดวาระลง โดยหากทาง BOJ มีการสื่อสารที่ชัดเจนถึงแนวโน้มการปรับนโยบายดังกล่าว ก็อาจหนุนให้ ค่าเงินเยน (JPY) แข็งค่าขึ้นได้บ้างในระยะสั้น ส่วนทางด้าน ธนาคารกลางอินโดนีเซีย (BI) ก็อาจตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบาย +50bps สู่ระดับ 5.75% เพื่อลดแรงกดดันฝั่งอ่อนค่าต่อเงินรูเปียห์ (IDR) และช่วยให้เงินเฟ้อกลับเข้าสู่กรอบเป้าหมาย

▪ ฝั่งไทย – ตลาดคาดว่า ผลกระทบจากการชะลอตัวของเศรษฐกิจโลกจะทำให้ยอดการส่งออก (Exports) ในเดือนพฤศจิกายน อาจหดตัวต่อเนื่อง -5%y/y ในขณะที่ยอดการนำเข้า (Imports) อาจยังขยายตัวราว +0.6%y/y ทำให้ดุลการค้า (Trade Balance) อาจขาดดุลราว -100 ล้านดอลลาร์สหรัฐฯ

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาทอาจแกว่งตัว Sideways และผันผวนอ่อนค่าลงบ้าง ตามการแข็งค่าของเงินดอลลาร์ หรือแรงขายทำกำไรสินทรัพย์เสี่ยงในระยะสั้น แต่เรามองว่า เงินบาทจะไม่อ่อนค่าทะลุโซนแนวต้าน เนื่องจากผู้ส่งออกบางส่วนต่างก็รอทยอยขายเงินดอลลาร์ ส่วนผู้เล่นต่างชาติก็อาจรอจังหวะเงินบาทอ่อนค่าลง เพื่อเพิ่มสถานะ Short USDTHB (มีมุมมองเงินบาทแข็งค่าขึ้น)

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจยังพอมีแรงหนุนอยู่บ้าง หากตลาดยังอยู่ในภาวะปิดรับความเสี่ยงจากความกังวล Recession อย่างไรก็ดี หากดัชนี PCE สหรัฐฯ ส่งสัญญาณว่าเงินเฟ้ออาจชะลอลงต่อเนื่องมากกว่าคาด ตลาดก็อาจเริ่มกลับมาเปิดรับความเสี่ยงมากขึ้น กดดันให้เงินดอลลาร์อ่อนค่าลงได้ นอกจากนี้ หาก BOJ ส่งสัญญาณพร้อมปรับนโยบายการเงินให้ตึงตัวมากขึ้น ก็มีโอกาสที่เงินเยนญี่ปุ่น (JPY) อาจแข็งค่าขึ้นและช่วยหนุนการแข็งค่าของเงินบาทได้

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.50-35.20 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.75-34.95 บาท/ดอลลาร์