| “ผลกระทบจากการระบาดระลอกที่ 3 ประกอบกับแนวนโยบายการเปิดประเทศทั่วโลกที่มีความระมัดระวังมากขึ้น เป็นสาเหตุหลักที่ทำให้ EIC ปรับลดคาดการณ์เศรษฐกิจไทยปี 2021 เหลือ 2.0% จากเดิมที่เคยคาดไว้ที่ 2.6% แม้จะได้รับแรงสนับสนุนจากภาคส่งออกที่มีแนวโน้มเติบโตดีกว่าคาดและเม็ดเงินกระตุ้นเศรษฐกิจเพิ่มเติม”การส่งออกมีแนวโน้มฟื้นตัวดี ตามทิศทางเศรษฐกิจและการค้าโลกที่ปรับเพิ่มขึ้นต่อเนื่อง โดยแม้ว่าจำนวนผู้ติดเชื้อของทั้งโลกจะปรับเพิ่มสูงขึ้นในช่วงปัจจุบัน ซึ่งทำให้ภาคบริการยังซบเซาต่อเนื่อง แต่ภาคการผลิตอุตสาหกรรมของประเทศส่วนใหญ่กลับได้รับผลกระทบน้อยและฟื้นตัวได้ดี จึงเป็นปัจจัยสนับสนุนต่อการส่งออกของโลก (รวมถึงไทย) ทั้งนี้ในระยะต่อไป คาดว่าเศรษฐกิจและการค้าโลกจะฟื้นตัวต่อเนื่อง โดยเฉพาะกลุ่มประเทศพัฒนาแล้วที่น่าจะฟื้นตัวได้เร็วกว่าจากความคืบหน้าในการฉีดวัคซีน และเม็ดเงินจากมาตรการภาครัฐที่ช่วยกระตุ้นเศรษฐกิจเพิ่มเติม นอกจากนี้ การเพิ่มขึ้นของราคาสินค้าโภคภัณฑ์ที่ทำให้ราคาสินค้าส่งออกหลายประเภทปรับสูงขึ้น EIC จึงปรับประมาณการมูลค่าส่งออกปี 2021 ขยายตัวที่ 8.6% ดีกว่าที่เคยคาดไว้ที่ 6.4% อย่างไรก็ดี การระบาดของ COVID-19 สายพันธุ์ใหม่ในปัจจุบัน ทำให้หลายประเทศมีความระมัดระวังในการเปิดประเทศมากขึ้น เนื่องจากไวรัสสายพันธุ์ใหม่แพร่ระบาดได้ง่ายขึ้น และยังสามารถต้านทานภูมิคุ้มกันของมนุษย์ที่เกิดจากวัคซีนได้ดีกว่าสายพันธุ์ดั้งเดิม จึงทำให้ประเทศต่าง ๆ ที่แม้จะมีการฉีดวัคซีนเป็นอัตราที่สูงแล้ว ก็ยังมีความกังวลต่อการแพร่ระบาดอยู่ จึงปรับนโยบายการเดินทางระหว่างประเทศให้มีความระมัดระวังมากขึ้น สำหรับภาคเศรษฐกิจในประเทศ การระบาดระลอกที่ 3 จะส่งผลโดยตรงต่อการบริโภคภาคเอกชน โดยจากการประเมินในกรณีฐาน คาดว่าการระบาดระลอกนี้จะใช้เวลาราว 3 เดือนในการควบคุม ซึ่งจะก่อให้เกิดความเสียหายประมาณ 2.4 แสนล้านบาท (1.5% ต่อ GDP) นอกจากนี้ การระบาดระลอกใหม่ยังส่งผลทางอ้อมทำให้แผลเป็นเศรษฐกิจที่เปราะบางอยู่แล้วอาจปรับแย่ลงกว่าเดิม โดยเฉพาะภาวะตลาดแรงงานที่เริ่มเห็นผลกระทบแล้วผ่านจำนวนประกาศรับสมัครงานออนไลน์บนเว็บไซต์ JobsDB.com ที่ปรับลดลงอย่างชัดเจนเมื่อเข้าสู่เดือนเมษายน ซึ่งแผลเป็นเศรษฐกิจที่รุนแรงขึ้นดังกล่าวอาจส่งผลทำให้การฟื้นตัวของเศรษฐกิจล่าช้าออกไปอีกได้ ในส่วนของการใช้จ่ายภาครัฐ ล่าสุด ครม. มีมติออกมาตรการพยุงเศรษฐกิจเพิ่มเติมวงเงินราว 2.4 แสนล้านบาท ซึ่งเป็นการใช้เม็ดเงินใน พรก. กู้เงิน 1 ล้านล้านบาทจนครบวงเงิน อย่างไรก็ดี เม็ดเงินตามแผนที่จะเข้าพยุงเศรษฐกิจในช่วงไตรมาส 2 จะมีเพียง 8.5 หมื่นล้านบาท เทียบกับผลกระทบการระบาดระลอก 3 ที่ EIC ประเมินไว้ราว 2.4 แสนล้านบาท จึงเป็นเม็ดเงินที่อาจจะไม่เพียงพอต่อผลกระทบที่เกิดขึ้น และทำให้มีความเสี่ยงสูงที่เศรษฐกิจไทยจะเข้าสู่ภาวะ Technical recession ได้อีกรอบในช่วงครึ่งแรกของปีนี้ หลังจากเข้าสู่ภาวะเศรษฐกิจถดถอยรอบแรกในช่วงไตรมาส 3 ปี 2019 – ไตรมาส 2 ปี 2020 จากผลกระทบสงครามการค้าและการระบาดของ COVID-19 รอบแรก ความเสี่ยงด้านต่ำของเศรษฐกิจไทยในระยะถัดไป ประกอบไปด้วย 1) ระยะเวลาในการควบคุมการระบาดระลอกที่ 3 ที่อาจนานกว่าคาด รวมทั้งการระบาดรอบใหม่อาจเกิดขึ้นได้ ตราบใดที่ยังมีการฉีดวัคซีนในระดับต่ำ และ 2) ความล่าช้าในการฉีดวัคซีน และประสิทธิภาพของวัคซีนที่อาจมีไม่สูงพอโดยเฉพาะกับไวรัสสายพันธุ์ใหม่ EIC ประเมินเศรษฐกิจไทยในอีก 2-3 ปีข้างหน้ายังมีแนวโน้มฟื้นตัวช้า และอาจเกิด Permanent Output Loss ขนาดใหญ่ ซึ่งมีสาเหตุหลักจากการที่เศรษฐกิจไทยพึ่งพาภาคท่องเที่ยวในระดับสูง โดยภาคท่องเที่ยวยังมีแนวโน้มฟื้นตัวช้า ประกอบกับยังมีอีกหลายปัจจัยท้าทายการฟื้นตัวของเศรษฐกิจ เช่น แผลเป็นทางเศรษฐกิจของไทยที่ค่อนข้างรุนแรง, ความเปราะบางที่สะสมมาก่อนหน้าจากหนี้ครัวเรือนที่สูง, SMEs มีปัญหาในการปรับตัวให้เข้ากับการเปลี่ยนแปลงทางเทคโนโลยีและการแข่งขันที่รุนแรง เป็นต้น ดังนั้น ภาครัฐจึงควรพิจารณาออกมาตรการเพิ่มเติมเพื่อลดผลกระทบทางเศรษฐกิจในระยะสั้น และปรับโครงสร้างเศรษฐกิจเพื่อการฟื้นตัวในระยะปานกลางและยาว โดยเฉพาะการปรับทักษะของแรงงาน (Up/Re-skill) และการช่วย SMEs ปรับใช้เทคโนโลยีดิจิทัล ซึ่งจะช่วยลด permanent output loss และช่วยซ่อมแซมงบดุลของภาคครัวเรือนและธุรกิจได้เร็วขึ้น รวมทั้งเพิ่มอัตราการขยายตัวตามศักยภาพ (potential growth) ของเศรษฐกิจไทยอีกด้วย |

EIC Note ฉบับนี้เป็นการวิเคราะห์ผลกระทบของการระบาด COVID-19 ระลอกใหม่ต่อเศรษฐกิจไทย โดยมีรายละเอียดดังนี้

- เศรษฐกิจโลกโดยรวมยังมีแนวโน้มขยายตัวได้ดี แต่มีความแตกต่างระหว่างกลุ่มประเทศต่าง ๆ ค่อนข้างมาก ขึ้นอยู่กับการควบคุมการระบาด การฉีดวัคซีน และมาตรการกระตุ้นเศรษฐกิจ

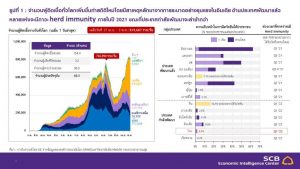

จำนวนผู้ติดเชื้อ COVID-19 เพิ่มสูงขึ้นในหลายประเทศของเอเชียโดยเฉพาะอินเดีย ทำให้ภาครัฐต้องกลับมาใช้มาตรการควบคุมที่เข้มงวดขึ้น อย่างไรก็ดี การระบาดในประเทศพัฒนาแล้วส่วนใหญ่ปรับลดลงตามการฉีดวัคซีนที่มีความคืบหน้าขึ้นค่อนข้างมาก สำหรับสถานการณ์ทั่วโลกจำนวนผู้ติดเชื้อ COVID-19 รายใหม่เดือนเมษายนเริ่มทรงตัว

ในหลายภูมิภาคหลังปรับตัวสูงขึ้นในช่วงเดือนมีนาคม (รูปที่ 1 ซ้ายมือ) ทั้งในทวีปยุโรป เช่น ฝรั่งเศส และเยอรมนี และในทวีปอเมริกาใต้ เช่น บราซิล และอาร์เจนตินา แต่จำนวนผู้ติดเชื้อ COVID-19 ปรับเพิ่มขึ้นอย่างรวดเร็วในทวีปเอเชีย โดยเฉพาะในอินเดียจากการที่ประชาชนบางส่วนละเลยมาตรการป้องกันการแพร่ระบาดในช่วงเทศกาล

ทางศาสนา และการระบาดของไวรัสสายพันธุ์ใหม่ ด้วยตัวเลขการระบาดที่กลับมาสูงขึ้นทำให้ประเทศที่เผชิญกับการแพร่ระบาดต้องกลับมาใช้มาตรการควบคุมการระบาดที่เข้มงวดขึ้นอีกครั้ง ทั้งนี้การฉีดวัคซีนป้องกันโรค COVID-19

มีความคืบหน้าในอัตราที่แตกต่างกัน โดยในกลุ่มประเทศเศรษฐกิจหลัก เช่น สหรัฐฯ สหราชอาณาจักร แคนาดา และสหภาพยุโรป มีความคืบหน้าไปได้ด้วยดี ซึ่ง EIC คาดว่า สหรัฐฯ และสหราชอาณาจักรจะสามารถสร้างภาวะภูมิคุ้มกันหมู่ (Herd immunity) ในระดับ 70% ของประชากรได้ในช่วงไตรมาสที่ 2 ส่วนแคนาดา และสหภาพยุโรปจะสร้างได้ในช่วงครึ่งหลังของปี 2021 นี้ ขณะที่กลุ่มประเทศตลาดเกิดใหม่ส่วนใหญ่สามารถสร้างภาวะภูมิคุ้มกันหมู่ได้ช้ากว่า และหลายประเทศอาจต้องรอถึงปลายปี 2022 (รูปที่ 1 ขวามือ)

รูปที่ 1 : จำนวนผู้ติดเชื้อทั่วโลกเพิ่มขึ้นทำสถิติใหม่โดยมีสาเหตุหลักมาจากการระบาดอย่างรุนแรงในอินเดีย ด้านประเทศพัฒนาแล้วหลายแห่งจะมีภาวะ herd immunity ภายในปี 2021 ขณะที่ประเทศกำลังพัฒนาจะล่าช้ากว่า

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลขององค์การอนามัยโลก (WHO) มหาวิทยาลัยอ๊อกซ์ฟอร์ด กระทรวงสาธารณสุข

แม้การแพร่ระบาดของ COVID-19 จะปรับสูงขึ้นในบางภูมิภาค แต่เศรษฐกิจและการค้าโลกโดยรวมยังฟื้นตัวได้ค่อนข้างดี นำโดยการขยายตัวของประเทศเศรษฐกิจหลัก การฟื้นตัวของเศรษฐกิจโลกที่แข็งแกร่งส่วนหนึ่งเป็นผลจากมาตรการช่วยเหลือเพิ่มเติมขนาดใหญ่ของภาครัฐ (เช่น ในสหรัฐฯ และญี่ปุ่น) และความต้องการบริโภคของครัวเรือน

ที่ปรับเพิ่มขึ้น (pent-up demand) หลังจากที่เริ่มมีการแจกจ่ายวัคซีนมากขึ้น ทำให้มาตรการปิดเมืองเริ่มผ่อนคลายลง และผู้บริโภคมีความเชื่อมั่นดีขึ้น โดยล่าสุด IMF ได้ปรับประมาณการแนวโน้มการขยายตัวของเศรษฐกิจโลกในปี 2021 เป็น 6% จากเดิมที่ 5.5% โดยเฉพาะเศรษฐกิจสหรัฐฯ ที่คาดว่าจะขยายตัวสูงขึ้นเป็น 6.4% มากกว่าคาดการณ์เดิมซึ่งอยู่ที่ 5.1% สำหรับประเทศเศรษฐกิจหลักอื่น ๆ ก็มีแนวโน้มขยายตัวสูงกว่าคาดเช่นกัน โดย IMF ปรับประมาณการเศรษฐกิจยุโรปในปี 2021 เพิ่มขึ้นจาก 4.2% เป็น 4.4% และปรับประมาณการเศรษฐกิจญี่ปุ่นขึ้นจาก 3.1% เป็น 3.3%

ทั้งนี้ข้อมูลรายอุตสาหกรรม และรายประเทศ บ่งชี้อีกว่าการฟื้นตัวของเศรษฐกิจมีความแตกต่างกันค่อนข้างมาก

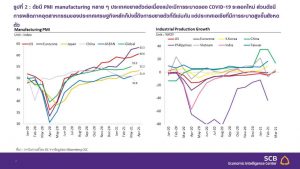

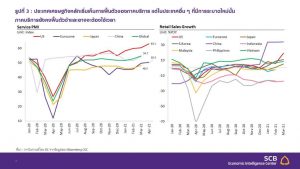

- การฟื้นตัวของเศรษฐกิจโลกมาจากภาคอุตสาหกรรม (manufacturing) เป็นหลัก ส่วนภาคบริการยังคงฟื้นตัวช้าและอาจต้องใช้เวลา แม้จะเริ่มเห็นการฟื้นตัวในประเทศเศรษฐหลักที่มีความคืบหน้าในการฉีดวัคซีน โดยการฟื้นตัวในภาคอุตสาหกรรมนั้นสะท้อนจากตัวเลขดัชนี PMI manufacturing ที่หลาย ๆ ประเทศยังคงขยายตัวต่อเนื่อง (ดัชนีสูงกว่า 50) แม้จะมีการระบาดของ COVID-19 ระลอกใหม่ก็ตาม นอกจากนี้ ดัชนีการผลิตภาคอุตสาหกรรม (industrial production) ก็บ่งชี้ถึงการขยายตัวที่ดีเช่นกันโดยเฉพาะในกลุ่มประเทศเศรษฐกิจหลักที่มีความคืบหน้าในการฉีดวัคซีน (รูปที่ 2) โดยการขยายตัวนั้นมาจากอุปสงค์ (pent-up demand) ที่มีค่อนข้างสูงในช่วงที่ผ่านมา ความต้องการสินค้ากลุ่มที่เกี่ยวข้องกับ (work from home) ที่มากขึ้น และการฟื้นตัวของตลาดอสังหาริมทรัพย์ เช่น ในสหรัฐฯ สำหรับภาคบริการพบว่า ประเทศเศรษฐกิจหลักก็เริ่มเห็นการฟื้นตัวของภาคบริการ แต่ในประเทศอื่น ๆ ที่มีการระบาดใหม่นั้น ภาคบริการยังคงฟื้นตัวช้าและอาจจะต้องใช้เวลากว่าจะฟื้นกลับมาสู่ระดับก่อนเกิด COVID-19 เนื่องจากมาตรการจำกัดการเดินทางที่ยังคงมีอยู่แม้จะมีความเข้มงวดลดลงจากปีก่อน (รูปที่ 3)

รูปที่ 2 : ดัชนี PMI manufacturing หลาย ๆ ประเทศขยายตัวต่อเนื่องแม้จะมีการระบาดของ COVID-19 ระลอกใหม่ ส่วนดัชนีการผลิตภาคอุตสาหกรรมของประเทศเศรษฐกิจหลักก็บ่งชี้ถึงการขยายตัวที่ดีเช่นกัน แต่ประเทศเอเชียที่มีการระบาดสูงขึ้นยังหดตัว

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg CEIC

รูปที่ 3 : ประเทศเศรษฐกิจหลักเริ่มเห็นการฟื้นตัวของภาคบริการ แต่ในประเทศอื่น ๆ ที่มีการระบาดใหม่นั้น

ภาคบริการยังคงฟื้นตัวช้าและอาจจะต้องใช้เวลา

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg CEIC

- กลุ่มประเทศเศรษฐกิจหลักฟื้นตัวได้เร็วกว่ากลุ่มประเทศตลาดเกิดใหม่ส่วนใหญ่ โดยการฟื้นตัวที่มีความแตกต่างกัน เป็นผลมาจาก 1) ตัวเลขผู้ติดเชื้อและการแจกจ่ายวัคซีนที่ทำได้แตกต่างกัน ทำให้มีความจำเป็นในการดำเนินมาตรการ lockdown ที่เข้มงวดต่างกัน และ 2) มาตรการภาครัฐที่อัดฉีดเม็ดเงินมากน้อย

ไม่เท่ากัน โดย สหรัฐฯ มีมาตรการสนับสนุนออกมาขนาดใหญ่ที่สุด ขณะที่มาตรการของกลุ่มประเทศพัฒนาแล้วอื่น ๆ เช่น ยุโรป มีขนาดใหญ่รองลงมา ส่วนกลุ่มประเทศกำลังพัฒนามีขนาดมาตรการเล็กที่สุดเนื่องจากความเชื่อมั่นต่อเสถียรภาพของภาครัฐมีน้อยกว่า และมีอัตราดอกเบี้ยที่สูงกว่ากลุ่มประเทศพัฒนาแล้ว

จากเหตุผลดังกล่าวจึงทำให้เศรษฐกิจฟื้นตัวต่างกัน สะท้อนจากตัวเลขดัชนียอดขายปลีก (Retail Sales) เดือนมีนาคมในสหรัฐฯ ขยายตัวสูง จากการที่ประชาชนออกมาใช้จ่ายมากขึ้นหลังมีการผ่อนคลายมาตรการควบคุมการระบาดและมีความคืบหน้าในการแจกจ่ายวัคซีน อย่างไรก็ดี ตัวเลขเศรษฐกิจของประเทศในเอเชีย

บางประเทศยังคงฟื้นตัวช้า เช่น retail sales เดือนมีนาคมของฟิลิปปินส์ อินโดนีเซีย และมาเลเซีย ที่ยังคงหดตัว เป็นผลมาจากการระบาดระลอกใหม่ทำให้ภาครัฐต้องกลับมาใช้มาตรการปิดเมืองที่เข้มงวดขึ้น

ส่วนดัชนี PMI manufacturing ของกลุ่มประเทศอาเซียน ก็อยู่ต่ำกว่ากลุ่มประเทศพัฒนาแล้วเช่นกัน

จากการที่โรงงานต้องปิดตัวลงในช่วงที่การแพร่ระบาดเพิ่มขึ้นอย่างรวดเร็ว เช่น ในฟิลิปปินส์ เป็นต้น

เครื่องชี้การค้าระหว่างประเทศบ่งชี้ว่า การกลับมาระบาดของ COVID-19 ระลอกใหม่ยังไม่ส่งผลต่อแนวโน้มการค้าโลกในรอบนี้นัก โดยการค้าและการส่งออกยังคงขยายตัวได้ต่อเนื่องแม้แต่ในประเทศที่มีตัวเลขการระบาดเพิ่มสูงขึ้น ด้านดัชนี International cargo trade ก็มีแนวโน้มปรับสูงขึ้นเช่นกัน สอดคล้องกับตัวเลขการส่งออกของหลาย ๆ ประเทศที่ขยายตัวสูงขึ้นในเดือนมีนาคม นอกจากนี้ การค้าโลกที่มีแนวโน้มเติบโตได้ดีสอดคล้องกับตัวเลขประมาณการการค้าขายสินค้าและบริการโลกของ IMF (WEO) ที่มองว่าจะขยายตัว 8.4% ในปี 2021 ส่วน WTO มองว่าการค้าและบริการโลกจะขยายตัว 8% ในปี 2021 ทั้งนี้ตัวเลขดัชนีการค้าโลกที่มีแนวโน้มขยายตัวดีนั้น มาจากการค้าสินค้าที่จะกลับมาขยายตัวสูงในปีนี้ ขณะที่การค้าภาคบริการจะยังคงอ่อนแอและต่ำกว่าระดับก่อนเกิด COVID-19

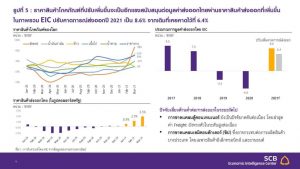

- การส่งออกของไทยมีแนวโน้มฟื้นเร็วกว่าคาด ตามการฟื้นตัวของภาคการผลิตและการค้าโลก ประกอบกับการเพิ่มขึ้นของราคาสินค้าโภคภัณฑ์ที่ทำให้ราคาสินค้าส่งออกปรับสูงขึ้น จึงทำให้ EIC คาดว่ามูลค่าส่งออกปี 2021 จะขยายตัวที่ 8.6% ดีกว่าเดิมที่เคยคาดไว้ที่ 6.4%

จากข้อมูลล่าสุดในช่วงไตรมาสแรกของปี 2021 พบว่าการส่งออกของไทยพลิกกลับมาขยายตัวที่ 2.3%YOY แต่หากไม่รวมทองคำ การส่งออกจะเติบโตถึง 8.2%YOY นับเป็นการฟื้นตัวอย่างแข็งแกร่งตามทิศทางการผลิตภาคอุตสาหกรรมและการค้าโลกที่ปรับเพิ่มขึ้นต่อเนื่อง โดยหากพิจารณารายสินค้าส่งออกสำคัญ พบว่ามีการขยายตัว

ในทุกสินค้า (รูปที่ 4) โดยเฉพาะ รถยนต์และส่วนประกอบ (23.8%YOY ในช่วงไตรมาสแรก) ผลิตภัณฑ์ยาง (32.5%YOY) และเคมีภัณฑ์และพลาสติก (20.6%YOY) ขณะที่การส่งออกรายตลาดสำคัญ พบว่ามีการฟื้นตัวที่แตกต่างกัน (uneven) กล่าวคือการส่งออกไปประเทศพัฒนาแล้ว (สหรัฐฯ ออสเตรเลีย และสหภาพยุโรป รวมถึงจีนที่มีการควบคุมโรคดีมากจนมีการระบาดระดับต่ำ) มีการฟื้นตัวที่เร็วกว่าการส่งออกไปยังกลุ่มประเทศกำลังพัฒนา (ตะวันออกกลาง, CLMV และอาเซียน 5) ซึ่งสอดคล้องกับทิศทางการฟื้นตัวของเศรษฐกิจโลกที่แต่ละประเทศจะมีความแตกต่างกัน ขึ้นอยู่กับความคืบหน้าในการฉีดวัคซีน ประสิทธิภาพในการควบคุมการระบาด และความสามารถในการกระตุ้นเศรษฐกิจ

รูปที่ 4 : การส่งออกฟื้นตัวแข็งแกร่ง โดยฟื้นตัวได้ดีในสินค้าส่งออกสำคัญเกือบทุกประเภท ขณะที่การส่งออก

รายตลาดมีการฟื้นตัวอย่างไม่ทั่วถึง (uneven) โดยการส่งออกไปประเทศพัฒนาแล้วและจีนฟื้นตัวได้เร็วกว่า

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

สำหรับในระยะต่อไป การส่งออกมีแนวโน้มขยายตัวต่อเนื่องตามการฟื้นตัวที่แข็งแกร่งของภาวะการค้าโลก รวมถึงแนวโน้มเศรษฐกิจโลกที่จะค่อย ๆ ปรับตัวดีขึ้นตามความคืบหน้าในการฉีดวัคซีน โดยเฉพาะเศรษฐกิจของประเทศพัฒนาแล้ว (Advanced economies) ที่มีการฉีดวัคซีนและเม็ดเงินกระตุ้นเศรษฐกิจมากกว่าประเทศกำลังพัฒนา (Developing economies) นอกจากนี้ ราคาสินค้าส่งออกที่มีแนวโน้มขยายตัวตามราคาสินค้าโภคภัณฑ์ที่ปรับเพิ่มขึ้น (รูปที่ 5) โดยเฉพาะราคาน้ำมันดิบโลกที่ปรับเพิ่มขึ้นมาก จะเป็นส่วนสำคัญที่ทำให้ราคาสินค้าส่งออกที่เกี่ยวข้องกับน้ำมันได้รับอานิสงส์ในการขยายตัวของมูลค่า เช่น ราคาน้ำมันสำเร็จรูป, เคมีภัณฑ์, พลาสติก และยางพารา เป็นต้น นอกจากนั้น ยังมีราคาสินค้าส่งออกอื่นที่ปรับเพิ่มขึ้นเช่นกัน เช่น ราคาเนื้อสัตว์, น้ำตาล, น้ำมันปาล์ม และเหล็ก เป็นต้น

รูปที่ 5 : ราคาสินค้าโภคภัณฑ์ที่ปรับเพิ่มขึ้นจะเป็นอีกแรงสนับสนุนต่อมูลค่าส่งออกไทยผ่านราคาสินค้าส่งออกที่เพิ่มขึ้น ในภาพรวม EIC ปรับคาดการณ์ส่งออกปี 2021 เป็น 8.6% จากเดิมที่เคยคาดไว้ที่ 6.4%

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

จากเหตุผลข้างต้น ประกอบกับปัจจัยฐานต่ำในช่วงไตรมาส 2 ปีก่อน ทำให้ EIC คาดว่ามูลค่าการส่งออกของไทย

มีโอกาสขยายตัวได้ในช่วง 8.6% ปรับดีขึ้นกว่าที่เคยคาดไว้ที่ 6.4% อย่างไรก็ดี ยังมีปัจจัยกดดันด้านต่ำที่ต้องจับตา ได้แก่ การขาดแคลนตู้คอนเทนเนอร์ และเซมิคอนดักเตอร์ (ชิป) ที่จะกระทบต่อการขนส่งและการผลิตสินค้าบางประเภท นอกจากนี้ ยังต้องติดตามการระบาดของ COVID-19 โดยแม้ว่าการระบาดในช่วงปัจจุบันจะไม่ส่งผลต่อ

ภาคการผลิตมากนัก แต่หากไม่สามารถควบคุมได้และมีจำนวนผู้ติดเชื้อเพิ่มขึ้นมาก ก็อาจทำให้หลายประเทศต้องใช้มาตรการเข้มงวดอีกครั้ง ซึ่งมีโอกาสกระทบต่อการฟื้นตัวของเศรษฐกิจและภาวะการค้าของโลกได้

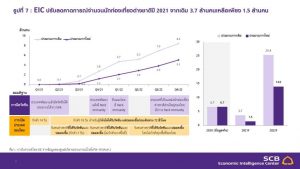

- EIC ปรับลดประมาณการจำนวนนักท่องเที่ยวต่างชาติปี 2021 จากเดิม 3.7 ล้านคนเหลือเพียง 1.5 ล้านคน จากนโยบายการเดินทางระหว่างประเทศที่ระมัดระวังมากขึ้นของทั้งไทยและต่างประเทศ

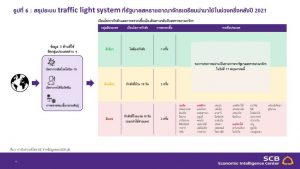

การกลายพันธุ์ของเชื้อไวรัส SARS-CoV-2 ที่ก่อให้เกิดโรค COVID-19 ทำให้หลายประเทศมีความระมัดระวังในการเปิดประเทศมากขึ้น โดยในปัจจุบัน เชื้อ COVID สายพันธุ์แอฟริกาใต้ สายพันธุ์บราซิล รวมถึงสายพันธุ์ใหม่อื่น ๆ

ส่วนใหญ่สามารถแพร่ระบาดได้ง่ายขึ้น รวมทั้งได้กลายพันธุ์จนสามารถต้านทานภูมิคุ้มกันของมนุษย์ที่เกิดจากวัคซีนได้ดีกว่าสายพันธุ์ดั้งเดิม จึงทำให้ประเทศต่าง ๆ ที่ฉีดวัคซีนให้ประชากรเป็นอัตราที่สูงมากแล้วยังมีความกังวลเกี่ยวกับการแพร่ระบาดของโรค COVID-19 อยู่ต่อไป และทำให้นโยบายการเปิดการเดินทางระหว่างประเทศของกลุ่มประเทศดังกล่าวมีความระมัดระวังกว่าที่เคยคาดไว้ เช่น สหราชอาณาจักรและสาธารณรัฐไอร์แลนด์เตรียมใช้ระบบ Traffic light system เพื่อแบ่งกลุ่มประเทศต่าง ๆ ออกเป็นกลุ่มสีเขียว-เหลือง-แดง ตามข้อมูล 3 ด้านของแต่ละประเทศ (รูปที่ 6) ได้แก่ 1) อัตราการติดโรค COVID-19 2) อัตราการฉีดวัคซีน และ 3) การตรวจพบเชื้อไวรัสกลายพันธุ์

โดยประชากรของสหราชอาณาจักรและไอร์แลนด์ที่เดินทางกลับจากการไปท่องเที่ยวในต่างประเทศจะต้องกักตัว

ตามเงื่อนไขของแต่ละกลุ่มสี ซึ่งมีตั้งแต่การไม่ต้องกักตัว (กลุ่มประเทศสีเขียว) หรือต้องกักตัวในโรงแรมที่รัฐกำหนดเป็นเวลา 10 วันโดยออกค่าใช้จ่ายเอง (กลุ่มประเทศสีแดง)

ทั้งนี้จากการประเมินของ EIC คาดว่าไทยจะถูกจัดอยู่ในกลุ่มประเทศสีเหลืองตามระบบ traffic light system ในช่วงปีนี้ เนื่องจากไทยมีการระบาดระลอกใหม่ที่ค่อนข้างรุนแรง อัตราการฉีดวัคซีนป้องกันโรค COVID-19 ยังอยู่ในระดับต่ำและมีความคืบหน้าค่อนข้างช้า รวมถึงมีความเสี่ยงที่จะพบผู้ป่วยจากเชื้อไวรัสที่กลายพันธุ์ใหม่ได้ในช่วงต่อไป เนื่องจากไทยอยู่ใกล้อินเดียที่มีการระบาดของโรค COVID-19 อย่างรุนแรงและพรมแดนของไทยกับประเทศเพื่อนบ้านยังมีจุดเปราะบางต่อการลักลอบเข้าเมือง ทั้งนี้ EIC คาดว่าประเทศพัฒนาแล้วอีกหลายประเทศจะใช้ระบบที่คล้ายคลึงกันเพื่อป้องกันการแพร่ระบาดของเชื้อไวรัสกลายพันธุ์ในประเทศของตนเอง ซึ่งจะทำให้ภาคการท่องเที่ยวระหว่างประเทศฟื้นตัวช้ากว่าที่เคยคาดการณ์ไว้

รูปที่ 6 : สรุประบบ traffic light system ที่รัฐบาลสหราชอาณาจักรเตรียมนำมาใช้ในช่วงครึ่งหลังปี 2021

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ GOV.UK (ข้อมูล ณ วันที่ 5 พ.ค. 2021)

แม้ไทยจะต้องการเปิดประเทศรับนักท่องเที่ยวต่างชาติ แต่ยังมีหลายปัจจัยที่ส่งผลต่อการเข้ามาของนักท่องเที่ยว

โดยจากนโยบายภาครัฐที่อยากเปิดให้นักท่องเที่ยวเข้าไทยในบางพื้นที่ในช่วงครึ่งหลังของปีอย่าง Phuket sandbox

แต่การที่นักท่องเที่ยวต่างชาติจะเดินทางเข้าไทยยังขึ้นอยู่กับอีกหลายปัจจัย เช่น นโยบายการเดินทางและกักตัว

ของแต่ละประเทศ ความสามารถของไทยในการควบคุมการแพร่ระบาดของ COVID-19 สะท้อนจากจำนวนผู้ติดเชื้อ

ในภาพรวม และความคืบหน้าในการฉีดวัคซีนให้ประชากร เป็นต้น นอกจากนี้ การระบาดระลอกล่าสุดที่เกิดขึ้น

ในประเทศ อาจเป็นความเสี่ยงสำคัญที่ทำให้แผนการเปิดประเทศของไทยต้องเลื่อนออกไป ซึ่งเป็นปัจจัยที่ต้องติดตามอย่างใกล้ชิด

รูปที่ 7 : EIC ปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติปี 2021 จากเดิม 3.7 ล้านคนเหลือเพียง 1.5 ล้านคน

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของศูนย์บริหารสถานการณ์โรคโควิด-19 (ศบค.)

- การระบาดของ COVID-19 ระลอกที่ 3 จะกระทบต่อการฟื้นตัวของเศรษฐกิจไทยเพิ่มเติม และมีแนวโน้มซ้ำเติมปัญหาแผลเป็นเศรษฐกิจไทย ซึ่งเป็นอุปสรรคหลักของการฟื้นตัวในระยะต่อไป

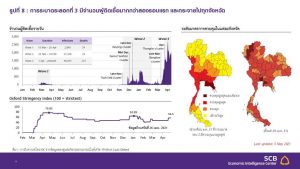

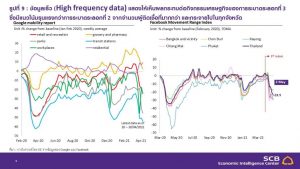

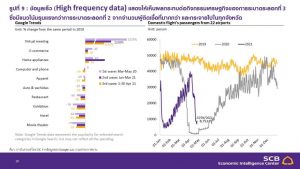

จากข้อมูลผู้ติดเชื้อรายวัน พบว่าการระบาดระลอกที่ 3 มีความรุนแรงมากกว่าสองรอบแรกทั้งในเชิงปริมาณและการกระจายตัว (รูปที่ 8) ซึ่งส่วนหนึ่งเกิดจากการระบาดของไวรัสสายพันธุ์ใหม่ที่ระบาดง่ายขึ้นและควบคุมยากขึ้น โดยจากข้อมูล พบว่าการระบาดระลอกนี้มีจำนวนผู้ติดเชื้อต่อวันในระดับที่สูงกว่า และกระจายตัวไปทุกจังหวัด จึงทำให้ภาครัฐต้องออกมาตรการที่เข้มงวดเพิ่มขึ้นในการควบคุมโรค สะท้อนจาก Government stringency index ที่ปรับเพิ่มขึ้นในช่วงหลัง (ข้อมูลถึงแค่ปลายเดือนเมษายน 2021 โดยคาดว่าดัชนีจะเข้มงวดขึ้นอีกในช่วงต้นเดือนพฤษภาคมตามมาตรการล่าสุด) ทั้งนี้ผลกระทบต่อการระบาดระลอกใหม่ต่อกิจกรรมเศรษฐกิจได้เกิดขึ้นแล้ว พิจารณาได้จากข้อมูลความถี่เร็ว (High Frequency data) โดยหลายข้อมูลในรูปที่ 9 โดยจะเห็นว่าการระบาดในรอบนี้มีแนวโน้มส่งผลกระทบมากกว่าการระบาดระลอกที่ 2 เนื่องจากจำนวนคนติดเชื้อที่มากกว่าและกระจายตัวไปทั้งประเทศ แต่ผลกระทบคงจะไม่มากถึงการระบาดในรอบแรกเพราะยังใช้นโยบายควบคุมแบบเฉพาะเจาะจงอยู่ (Targeted lockdown) แต่ก็มีความเสี่ยงด้านต่ำ หากต้องใช้ระยะเวลานานในการควบคุมการระบาด

รูปที่ 8 : การระบาดระลอกที่ 3 มีจำนวนผู้ติดเชื้อมากกว่าสองรอบแรก และกระจายไปทุกจังหวัด

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของศูนย์บริหารสถานการณ์โรคโควิด-19 (ศบค.) และ Oxford

รูปที่ 9 : ข้อมูลเร็ว (High frequency data) แสดงให้เห็นผลกระทบต่อกิจกรรมเศรษฐกิจของการระบาดระลอกที่ 3

ซึ่งมีแนวโน้มรุนแรงกว่าการระบาดระลอกที่ 2 จากจำนวนผู้ติดเชื้อที่มากกว่า และกระจายไปในทุกจังหวัด

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Google, Facebook และกรมท่าอากาศยาน

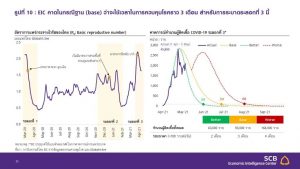

EIC คาดการณ์ในกรณีฐานว่าการระบาดระลอกที่ 3 จะใช้เวลาราว 3 เดือนในการควบคุมโรค โดยจากการศึกษาข้อมูลในอดีตพบว่า ค่าอัตราการแพร่กระจายไวรัสของไทย (R0 : Basic reproductive number) มีการปรับเพิ่มสูงขึ้นในช่วงที่มีการระบาดในระลอกต่าง ๆ และจะปรับลดลงเมื่อภาครัฐเริ่มออกนโยบายควบคุมโรค ซึ่งในทางหนึ่งมาตรการควบคุมโรคของภาครัฐก็มีส่วนสำคัญในการปรับลดค่า R0 ผ่านนโยบายที่เข้มงวด เช่น การสั่งปิดสถานที่ที่อาจเป็นแหล่งรวมคนและแพร่กระจายเชื้อ และอีกทางหนึ่ง การที่ภาครัฐประกาศมาตรการก็จะช่วยสร้างความตระหนักรู้ต่อประชาชนว่ากำลังมีการระบาดของโรค ทำให้ประชาชนตื่นตัวในการดูแลตัวเองมากขึ้น เช่น ลดการเดินทางท่องเที่ยว ซึ่งก็เป็นอีกปัจจัยสำคัญที่ทำให้ค่า R0 ปรับลดลงได้

รูปที่ 10 : EIC คาดในกรณีฐาน (base) ว่าจะใช้เวลาในการควบคุมโรคราว 3 เดือน สำหรับการระบาดระลอกที่ 3 นี้

หมายเหตุ : R0 คือความสามารถในการแพร่เชื้อ วัดโดยผู้ป่วย 1 คน จะแพร่เชื้อให้ผู้อื่นได้อีกกี่คนโดยเฉลี่ย

*EIC ประยุกต์ใช้แบบจำลอง SIR ในการคาดการณ์การแพร่ระบาด

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกรมควบคุมโรค และ Globalrt.live

สำหรับการระบาดในระลอกที่ 3 EIC คาดว่าด้วยมาตรการควบคุมของภาครัฐที่มีความเข้มงวดเพิ่มมากขึ้นเรื่อย ๆ ประกอบกับความตื่นตัวในการป้องกันตัวเองของประชาชน จะสามารถทำให้ค่า R0 ลดลงได้ อย่างไรก็ดี ค่า R0 อาจไม่ปรับลดลงเร็วเท่ากับการระบาดในรอบก่อน ๆ เนื่องจากเป็นการระบาดของไวรัสสายพันธุ์ใหม่ที่แพร่เชื้อได้เร็วกว่า อีกทั้งการระบาดในปัจจุบันยังกระจายตัวไปในทุกจังหวัด ต่างจากในสองรอบแรกที่กระจายตัวไปไม่กี่จังหวัด ดังนั้น ค่า R0 จึงมีแนวโน้มลดลงได้ไม่เร็วนัก ทำให้ EIC คาดการณ์จากแบบจำลองได้ว่า การระบาดระลอกที่ 3 จะใช้เวลาราว 3 เดือนในการควบคุมโรค และจะมีผู้ติดเชื้อสะสมจากการระบาดรอบนี้ราว 93,000 ราย ในกรณีฐาน

ทั้งนี้หากมาตรการควบคุมโรคมีประสิทธิภาพสูง หรือประชาชนตื่นตัวจนกระทั่งทำให้ค่า R0 ปรับลดลงเร็วกว่าในกรณีฐาน ก็อาจทำให้จำนวนผู้ติดเชื้อมีจุดสูงสุดที่ต่ำลงและมีระยะเวลาการควบคุมโรคที่สั้นลงกว่าในกรณีฐาน (2 เดือนในกรณี better) แต่ในทางกลับกัน หากสถานการณ์เลวร้ายกว่าคาด (กรณี Worse) โดยอาจเกิดจากนโยบายที่เข้มงวดน้อยเกินไปหรือประชาชนไม่ให้ความร่วมมือในการควบคุมโรคเท่าที่ควร ก็อาจทำให้จำนวนผู้ติดเชื้อปรับเพิ่มขึ้นอีกครั้ง

(หรืออาจมีการระบาดกลุ่มใหม่) ซึ่งอาจต้องใช้เวลาในการควบคุมโรคนานขึ้นเป็น 4 เดือน

ในกรณีฐาน การระบาดระลอกที่ 3 มีแนวโน้มสร้างความเสียหายต่อเศรษฐกิจราว 2.4 แสนล้านบาท (1.5% of GDP) จากการประเมินของ EIC ที่ได้เคยศึกษา พบว่าการระบาดของ COVID-19 ในแต่ละรอบจะส่งผลโดยตรงต่อพฤติกรรมการบริโภค โดยเป็นผลมาจากทั้งความเข้มงวดของนโยบายรัฐในการจำกัดกิจกรรมทางเศรษฐกิจ รวมถึงความตื่นตัว

ในการป้องกันตัวเองของประชาชน โดยการบริโภคสินค้าและบริการส่วนใหญ่จะปรับลดลง โดยเฉพาะกิจกรรมสันทนาการ (Recreation) การเดินทาง (Transport) และโรงแรมและภัตตาคาร (Hotel & Restaurant) ขณะที่การบริโภคสินค้าประเภทอาหาร สุขภาพ และการสื่อสาร (อินเทอร์เน็ต) จะปรับเพิ่มมากกว่าในกรณีที่ไม่เกิดการระบาด ซึ่งโดยรวมแล้ว EIC คาดในกรณีฐานว่าการบริโภคภาคเอกชนจะปรับลดลงราว 2.4 แสนล้านบาท หรือคิดเป็นประมาณ 1.5% ของ GDP

รูปที่ 11 : ในกรณีฐาน EIC คาดการระบาดระลอกที่ 3 จะใช้เวลาราว 3 เดือนในการควบคุมโรค ซึ่งมีแนวโน้มสร้างความเสียหายต่อเศรษฐกิจราว 2.4 แสนล้านบาทหรือคิดเป็น 1.5% of GDP

ที่มา : การวิเคราะห์โดย EIC

ผลกระทบจากการระบาดระลอก 3 ส่งผลทำให้แผลเป็นสำคัญของเศรษฐกิจไทยที่เกิดขึ้นตั้งแต่ปีที่แล้วยังอยู่ในภาวะที่น่ากังวล โดยเฉพาะในส่วนของตลาดแรงงาน สะท้อนจากอัตราผู้ขอใช้สิทธิประโยชน์จากการว่างงานของแรงงานประกันสังคมล่าสุดในเดือนมีนาคม 2021 ที่อยู่ที่ระดับ 3.1% (คิดเป็นจำนวนคนขอใช้สิทธิฯ 3.5 แสนคน) ปรับเพิ่มขึ้นจากเดือนก่อนหน้าที่ 2.8% ที่เป็นการปรับเพิ่มขึ้นครั้งแรกในรอบ 5 เดือน และถือว่าอยู่ในระดับสูงเมื่อเทียบกับค่าเฉลี่ย 5 ปีก่อนเกิดวิกฤติ COVID-19 (ปี 2015-2019) ที่อยู่ที่เพียง 1.4% (คิดเป็นจำนวนคนขอใช้สิทธิฯ เฉลี่ย 1.5 แสนคน) ขณะเดียวกันข้อมูลเร็ว (high frequency data) จากจำนวนประกาศรับสมัครงานออนไลน์บนเว็บไซต์ JobsDB.com

ก็ปรับลดลงอย่างเห็นได้ชัดเมื่อเข้าสู่ช่วงเดือนเมษายน หลังจากที่เริ่มมีการระบาดของ COVID19 ในวงกว้าง ทั้งนี้หากเปรียบเทียบกับช่วงการระบาดระลอก 2 พบว่า จำนวนประกาศงานออนไลน์ในระลอก 3 ในภาพรวมลดลงมากกว่าและกินวงกว้างในหลายประเภทงานมากกว่า (รูป 12) เครื่องชี้ดังกล่าวเป็นตัวสะท้อนให้เห็นว่าตลาดแรงงานไทยยังอยู่ในสภาวะซบเซา และมีแนวโน้มจะปรับแย่ลง รวมถึงมีความอ่อนไหวต่อการแพร่ระบาดที่ยังมีความไม่แน่นอนสูง

รูปที่ 12 : อัตราการขอใช้สิทธิประโยชน์การว่างงานระบบประกันสังคมในเดือน มี.ค. 21 เพิ่มขึ้นจากเดือนก่อน ขณะที่ประกาศจ้างงานออนไลน์ลดลงชัดเจนหลังการระบาดระลอก 3 โดยเฉพาะงานในภาคการท่องเที่ยว

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ สำนักงานประกันสังคม และ JobsDB.com

สถานการณ์ของตลาดแรงงานที่ซบเซาลงและยังมีความไม่แน่นอนสูงได้ส่งผลกระทบต่อความเชื่อมั่นผู้บริโภคสะท้อนจากดัชนีความเชื่อมั่นผู้บริโภคที่ทรงตัวอยู่ในระดับต่ำอย่างต่อเนื่อง โดยเฉพาะดัชนีความเชื่อมั่นเกี่ยวกับ

การทำงานที่ลงสู่ระดับต่ำสุดในไตรมาสแรกของปีนี้ ซึ่งต่ำกว่าช่วงมาตรการปิดเมืองในช่วงไตรมาส 2 ปีก่อน

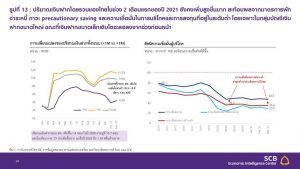

ภาวะดังกล่าวส่งผลทำให้พฤติกรรมการออมเพื่อรองรับความไม่แน่นอน (precautionary saving) ยังคงมีอยู่ในระดับสูง สะท้อนจากปริมาณเงินฝากที่ยังเติบโตต่อเนื่อง โดยจากข้อมูลล่าสุดในเดือนกุมภาพันธ์ 2021 เงินฝากในภาพรวมยังคงขยายตัวสูงที่ 9.9%YOY เพิ่มขึ้นจากค่าเฉลี่ย 3-4%YOY ในช่วง 5 ปีก่อนหน้า อย่างไรก็ดี ข้อมูลการเพิ่มขึ้นของ

เงินฝากบ่งชี้ถึงความแตกต่างระหว่างกลุ่มบัญชีเงินฝากขนาดใหญ่และขนาดเล็ก โดยบัญชีที่มีขนาดเงินฝากสูงกว่า

1 ล้านบาทมีอัตราการขยายตัวที่สูงถึง 11.3%YOY ขณะที่บัญชีเงินฝากที่มีมูลค่าต่ำกว่า 1 ล้านบาทซึ่งเป็นจำนวนบัญชีส่วนใหญ่นั้นเติบโตในระดับต่ำที่ราว 4.5% สะท้อนว่าเงินฝากที่เพิ่มขึ้นส่วนใหญ่มาจากครัวเรือนที่มีรายได้สูงหรือธุรกิจขนาดใหญ่ ขณะที่ครัวเรือนรายได้ปานกลางถึงน้อย หรือธุรกิจ SMEs เริ่มออมในอัตราที่ชะลอลง และเริ่มมีการใช้เงินออมที่เพิ่มขึ้นจากปีที่แล้ว (rundown) ซึ่งอาจสะท้อนถึงผลกระทบของรายได้และสภาพคล่องที่ปรับแย่ลงมากกว่า

รูปที่ 13 : ปริมาณเงินฝากโดยรวมของไทยในช่วง 2 เดือนแรกของปี 2021 ยังคงเพิ่มสูงขึ้นมาก สะท้อนผลจากมาตรการพักชำระหนี้ ภาวะ precautionary saving และความเชื่อมั่นในการบริโภคและการลงทุนที่อยู่ในระดับต่ำ โดยเฉพาะในกลุ่มบัญชีเงินฝากขนาดใหญ่ ขณะที่เงินฝากขนาดเล็กเติบโตชะลอลงจากช่วงก่อนหน้า

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย มหาวิทยาลัยหอการค้าไทย และ CEIC

- ในส่วนของการใช้จ่ายภาครัฐ ล่าสุด ครม. มีมติให้ออกมาตรการพยุงเศรษฐกิจเพิ่มเติมรวมวงเงินราว 2.4 แสนล้านบาท ซึ่งเป็นการใช้เม็ดเงินใน พรก. กู้เงิน 1 ล้านล้านบาทจนครบวงเงิน

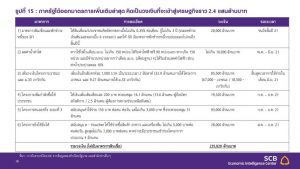

ล่าสุดเมื่อวันที่ 5 พฤษภาคม 2021 ครม. มีมติรับหลักการมาตรการพยุงเศรษฐกิจเพิ่มเติมรวมวงเงินราว 2.4 แสนล้านบาท โดยในช่วง 4 เดือนแรก ภาครัฐได้ออกนโยบายต่าง ๆ ในการประคับประคองเศรษฐกิจไปแล้วกว่า 2.9 แสนล้านบาท ทำให้เหลือเม็ดเงินอีกราว 2.4 แสนล้านบาทภายใต้ พรก. กู้เงิน 1 ล้านล้านบาท (รูปที่ 14) ซึ่งล่าสุด ครม. มีมติออกมาตรการพยุงเศรษฐกิจเพิ่มเติมรวมวงเงินกว่า 2.4 แสนล้านบาท (รายละเอียดตามรูปที่ 15) นับเป็นการใช้เม็ดเงินที่เหลืออยู่ทั้งหมดภายต้ พรก. กู้เงิน 1 ล้านล้านบาท โดยบางส่วนของมาตรการเป็นเพียงการรับหลักการของ ครม. เท่านั้น จะต้องติดตามรายละเอียดอีกครั้งหลังจากที่ได้รับอนุมัติจาก ครม. นอกจากนี้ ภาครัฐยังมีเม็ดเงินจากงบกลางที่เหลืออีกราว 5-6 หมื่นล้านบาท ที่สามารถใช้ได้เพิ่มเติมอีกส่วนหนึ่ง

รูปที่ 14 : ในช่วง 4 เดือนแรกของปี 2021 ภาครัฐอนุมติโครงการต่าง ๆ รวมเม็ดเงินราว 2.9 แสนล้านบาท ทำให้เหลือเม็ดเงินอีกราว 2.4 แสนล้านบาทภายใต้ พรก. กู้เงิน 1 ล้านล้านบาท

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ ThaiME และกระทรวงการคลัง

รูปที่ 15 : ภาครัฐได้ออกมาตรการเพิ่มเติมล่าสุด คิดเป็นวงเงินที่จะเข้าสู่เศรษฐกิจราว 2.4 แสนล้านบาท

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของทำเนียบรัฐบาล และสำนักข่าวอื่น ๆ

หากเม็ดเงินพยุงเศรษฐกิจเพิ่มเติมเป็นไปตามแผนข้างต้น เศรษฐกิจไทยจะมีความเสี่ยงสูงที่จะเกิด Technical recession ในช่วงครึ่งแรกของปี 2021 โดยจากผลกระทบของการระบาดระลอกที่ 2 และ 3 ที่เกิดขึ้นในช่วงไตรมาสแรกและไตรมาส 2 ของปี 2021 ทำให้การฟื้นตัวของเศรษฐกิจไทยสะดุด โดยเฉพาะในส่วนของการบริโภคภาคเอกชน (ข้อมูลในช่วงไตรมาสแรก ดัชนีการบริโภคภาคเอกชน หรือ PCI หดตัวที่ -1.1%QoQ_sa) และมีโอกาสที่อัตราการเติบโตรายไตรมาสแบบปรับผลฤดูกาล (%QoQ_sa) ติดลบในช่วง 2 ไตรมาสแรก ซึ่งทำให้เกิด Technical Recession ขึ้นอีกรอบหลังจากเข้าสู่ภาวะเศรษฐกิจถดถอยรอบแรกในช่วงไตรมาส 3 ปี 2019 – ไตรมาส 2 ปี 2020 จากผลกระทบสงครามการค้าและการระบาดของ COVID-19 รอบแรก

ทั้งนี้ภาครัฐอาจสามารถช่วยยับยั้งการเกิด Technical Recession ได้ผ่านการอัดฉีดเม็ดเงินลงสู่เศรษฐกิจในจำนวนที่มากพอในช่วงไตรมาส 2 อย่างไรก็ดี จากแผนตามมติ ครม. ข้างต้น พบว่าเม็ดเงินที่จะเข้าสู่เศรษฐกิจในไตรมาส 2

มีเพียง 85,500 ล้านบาท (จากมาตรการเพิ่มเงินโครงการเราชนะ และ ม.33 เรารักกัน) เทียบกับผลกระทบการระบาดระลอก 3 ที่ EIC ประเมินในกรณีฐานไว้ที่ราว 2.4 แสนล้านบาท ทำให้มีความเสี่ยงสูงที่เศรษฐกิจไทยจะเข้าสู่ Technical recession ได้ ดังนั้น ภาครัฐจึงควรพิจารณาเร่งจัดทำโครงการพยุงเศรษฐกิจให้มีเม็ดเงินลงสู่ไตรมาส 2 เพิ่มขึ้น

เพื่อป้องกันภาวะถดถอยทางเศรษฐกิจ และยังเป็นการช่วยบรรเทาแผลเป็นทางเศรษฐกิจที่อาจรุนแรงขึ้นหากได้รับการช่วยเหลือล่าช้า ได้แก่ การปิดกิจการที่อาจเพิ่มขึ้น และภาวะตลาดแรงงานที่อาจเปราะบางเพิ่มเติม

- โดยสรุป EIC ปรับลดคาดการณ์เศรษฐกิจไทยเหลือ 2.0% จากเดิมที่เคยคาดไว้ที่ 2.6%

การปรับลดคาดการณ์เศรษฐกิจในรอบนี้ มีสาเหตุหลักจากการระบาดระลอกที่ 3 ที่จะส่งผลโดยตรงต่อการบริโภคภาคเอกชน และส่งผลทางอ้อมทำให้แผลเป็นเศรษฐกิจที่มีอยู่อาจปรับแย่ลงกว่าเดิม โดยเฉพาะด้านการจ้างงาน ซึ่งจะส่งผลกดดันต่อการฟื้นตัวของเศรษฐกิจในระยะข้างหน้า นอกจากนี้ จากการระบาดของไวรัสสายพันธุ์ใหม่

ทำให้หลายประเทศมีการพิจารณาการเปิดการเดินทางระหว่างประเทศที่ระมัดระวังมากขึ้น EIC จึงปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติปี 2021 เหลือเพียง 1.5 ล้านคน จึงเป็นอีกปัจจัยที่ทำให้ปรับลดคาดการณ์เศรษฐกิจ อย่างไรก็ดี การส่งออกมีแนวโน้มขยายตัวได้ดีกว่าคาดที่ 8.6% ตามภาคการผลิตและการค้าโลกที่ปรับเพิ่มขึ้นต่อเนื่อง แม้การระบาดยังเพิ่มขึ้นต่อเนื่อง ขณะที่การใช้จ่ายภาครัฐ EIC คาดว่าภาครัฐจะออกมาตรการเพิ่มเติมในช่วงที่เหลือ

ของปีโดยใช้เม็ดเงินที่เหลืออยู่ราว 2.4 แสนล้านบาท ซึ่งจะเป็นปัจจัยสำคัญที่จะช่วยพยุงเศรษฐกิจได้ในปีนี้

อย่างไรก็ดี การฟื้นตัวของเศรษฐกิจในระยะข้างหน้า ยังมีความเสี่ยงด้านต่ำอีกหลายประการ ประกอบไปด้วย

1) ระยะเวลาในการควบคุมการระบาดระลอกที่ 3 ที่อาจนานกว่าคาด รวมทั้งการระบาดรอบใหม่อาจเกิดขึ้นได้ ตราบใดที่ยังมีการฉีดวัคซีนในระดับต่ำ และ 2) ความล่าช้าในการฉีดวัคซีน และประสิทธิภาพของวัคซีนที่อาจมีไม่สูงพอโดยเฉพาะกับไวรัสสายพันธุ์ใหม่

รูปที่ 16 : EIC ปรับลดคาดการณ์เศรษฐกิจไทยเหลือ 2.0% จากเดิมที่เคยคาดไว้ที่ 2.6%

ที่มา : การวิเคราะห์โดย EIC

- EIC ประเมินเศรษฐกิจไทยได้รับผลกระทบจาก COVID-19 ค่อนข้างรุนแรง และจะฟื้นตัวช้า ส่งผล

ให้เกิด Permanent Output loss ขนาดใหญ่ ภาครัฐจึงควรพิจารณาออกมาตรการเศรษฐกิจเพิ่มเติมเพื่อลดผลกระทบระยะสั้นและปรับโครงสร้างเศรษฐกิจรองรับ New Normal

จากการประเมินของ EIC พบว่าการฟื้นตัวของเศรษฐกิจไทยในอีก 2-3 ปีข้างหน้า จะยังมีแนวโน้มฟื้นตัวช้าเมื่อเทียบกับหลายประเทศ ทำให้เกิด permanent output loss (ส่วนต่างระหว่างค่าคาดการณ์ GDP กับแนวโน้มการเติบโตเศรษฐกิจก่อนการะบาดของ COVID-19) ขนาดใหญ่ (รูปที่ 17) ซึ่งมีสาเหตุหลักจากการที่เศรษฐกิจไทยพึ่งพา

ภาคท่องเที่ยวในระดับสูง โดยภาคท่องเที่ยวยังมีแนวโน้มฟื้นตัวช้า นอกจากนี้ เศรษฐกิจไทยยังมีความท้าทาย

อีกหลายประการที่ส่งผลต่อการฟื้นตัวของเศรษฐกิจในระยะข้างหน้า เช่น แผลเป็นทางเศรษฐกิจของไทยที่ค่อนข้างรุนแรง, ความเปราะบางที่สะสมมาก่อนหน้าจากหนี้ครัวเรือนที่สูง, SMEs มีปัญหาในการปรับตัวให้เข้ากับการเปลี่ยนแปลงทางเทคโนโลยีและการแข่งขันที่รุนแรง เป็นต้น ดังนั้น ภาครัฐจึงควรพิจารณาออกมาตรการเพิ่มเติม

เพื่อลดผลกระทบทางเศรษฐกิจในระยะสั้น และปรับโครงสร้างเศรษฐกิจเพื่อการฟื้นตัวในระยะกลางและยาว โดยเฉพาะการปรับทักษะของแรงงาน (Up/Re-skill) และการช่วย SMEs ปรับใช้เทคโนโลยีดิจิทัลเพื่อเพิ่มขีดความสามารถในการแข่งขันในภาวะที่เทคโนโลยีดิจิทัลจะมีบทบาททางธุรกิจมากขึ้นอย่างรวดเร็ว ซึ่งจะช่วยลด permanent output loss และช่วยซ่อมแซมงบดุลของภาคครัวเรือนและธุรกิจได้เร็วขึ้น รวมทั้งเพิ่มอัตราการขยายตัวตามศักยภาพ (potential growth) ของเศรษฐกิจไทยอีกด้วย

รูปที่ 17 : เศรษฐกิจไทยมีแนวโน้มเกิด Permanent Output loss ขนาดใหญ่ เมื่อเทียบกับประเทศอื่น เนื่องจาก

ภาคท่องเที่ยวซึ่งเป็นภาคเศรษฐกิจหลักของไทยมีแนวโน้มฟื้นตัวช้า

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IMF WEO (เดือนเม.ย.)

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/7559

ผู้เขียนบทวิเคราะห์ : Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

Disclaimer: The information contained in this report has been obtained from sources believed to be reliable. However, neither we nor any of our respective affiliates, employees or representatives make any representation or warranty, express or implied, as to the accuracy or completeness of any of the information contained in this report, and we and our respective affiliates, employees or representatives expressly disclaim any and all liability relating to or resulting from the use of this report or such information by the recipient or other persons in whatever manner. Any opinions presented herein represent our subjective views and our current estimates and judgments based on various assumptions that may be subject to change without notice, and may not prove to be correct. This report is for the recipient’s information only. It does not represent or constitute any advice, offer, recommendation, or solicitation by us and should not be relied upon as such. We, or any of our associates, may also have an interest in the companies mentioned herein.