ศูนย์วิจัยศุภาลัย เปิดเผยข้อมูลล่าสุดเกี่ยวกับภาวะตลาดที่อยู่อาศัยกับอัตราการเพิ่มของสินเชื่อเพื่อที่อยู่อาศัย โดย ดร.ประศาสน์ ตั้งมติธรรม กรรมการที่ปรึกษา บริษัท ศุภาลัย จำกัด (มหาชน) ให้ข้อมูล ดังนี้

เมื่อประมาณต้นเดือนกันยายนที่ผ่านมา ธนาคารแห่งประเทศไทยได้แถลงว่าสินเชื่อเพื่อที่อยู่อาศัยยังคงเพิ่มในอัตราประมาณ 4-5% ปีต่อปีหรือยังคงขยายตัวได้ ซึ่งแสดงว่าภาวะตลาดที่อยู่อาศัยยังดีอยู่ จึงไม่มีความจำเป็นต้องยกเลิกมาตรการ LTV

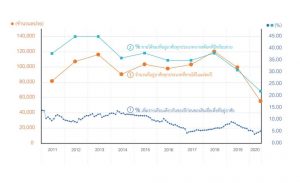

กราฟที่แสดงในที่นี้ มี ① กราฟแสดงอัตราการเพิ่มของสินเชื่อเพื่อที่อยู่อาศัยปีต่อปีหรือเทียบกับเดือนเดียวกันของปีก่อนหน้า (เส้นล่างสุด) ② กราฟแสดง%ของที่อยู่อาศัยที่ขายได้จากจำนวนสต็อค ที่อยู่อาศัยทั้งหมดที่พร้อมขายในแต่ละปี และ ③ กราฟแสดงจำนวนหน่วยที่อยู่อาศัยที่ขายได้ในแต่ละปี

ก่อนอื่นต้องทราบว่าภาวะที่อยู่อาศัยที่เรียกว่าดีคืออะไร ตัวอย่างได้แก่ปี 2012-2013 ที่อัตราการขายสูงกว่า 40% ซึ่งเมื่อเปรียบเทียบกับอัตราการเพิ่มของสินเชื่อเพื่อที่อยู่อาศัยแล้วจะเห็นว่าอยู่ที่ประมาณ 10% ตลอดช่วงปี 2013-2014 ซึ่งแสดงว่าความสัมพันธ์นี้มี time lag โดยที่การขายจะมาก่อนการขอสินเชื่อและจะเห็นได้ชัดโดยเฉพาะในกรณีอาคารชุด

ดังนั้น จึงไม่เห็นด้วยกับข้อมูลของธนาคารแห่งประเทศไทย ที่แถลงว่า อัตราการเพิ่มของสินเชื่อเพื่อที่อยู่อาศัยที่ 4-5% ภาวะตลาดที่อยู่อาศัยยังดีอยู่ เพราะว่าอัตราการขายในปี 2020 ลดลงมาอย่างรุนแรงจาก 31% ในปี 2019 เหลือเพียงสูงกว่า 20% เล็กน้อยเท่านั้น

ประเด็นที่เกี่ยวข้องในที่นี้ก็คือ มาตรการ LTV ที่ประกาศใช้อย่างเข้มงวดตั้งแต่เดือนมกราคม 2019 ได้ทำให้อัตราการเพิ่มของสินเชื่อเพื่อที่อยู่อาศัยลดลงโดยตลอด เราจึงอาจกล่าวได้ว่า มาตรการ LTV เป็นตัวทำลายตลาดที่อยู่อาศัยอยู่แล้วตั้งแต่ปี 2019

ความสัมพันธ์ระหว่างอัตราการเพิ่มของสินเชื่อเพื่อที่อยู่อาศัยกับอัตราการขายหรือภาวะที่อยู่อาศัย จึงถือได้ว่ามีอยู่อย่างชัดเจน ซึ่งสามารถเห็นได้จากระหว่างปี 2017-2018 และ ปี 2016-2018 ด้วย

”")