สัปดาห์ที่ผ่านมา ตลาดการเงินยังคงผันผวนไปตามมุมมองของตลาดต่อแนวโน้มการเร่งขึ้นดอกเบี้ยของเฟดและรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน

ในสัปดาห์นี้ เรามองว่า ไฮไลท์สำคัญที่ต้องติดตามอย่างใกล้ชิด คือ การประชุมของ ECB และควรจับตารายงานดัชนี PMI ของเศรษฐกิจหลัก อาทิ สหรัฐฯ ยุโรป และญี่ปุ่น รวมถึงรายงานผลประกอบการของบริษัทจดทะเบียน อาทิ BofA, Tesla และ Netflix

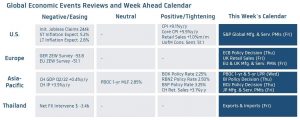

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

ฝั่งสหรัฐฯ – ตลาดจะรอประเมินแนวโน้มการฟื้นตัวเศรษฐกิจสหรัฐฯ ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (S&P Global Manufacturing & Services PMIs) ในเดือนกรกฎาคม โดยนักวิเคราะห์มองว่า กิจกรรมทางเศรษฐกิจของสหรัฐฯ ทั้งภาคการผลิตและการบริการมีแนวโน้มขยายตัวชะลอลงต่อเนื่อง สะท้อนผ่านดัชนี PMI ภาคการผลิตและการบริการที่จะลดลงสู่ระดับ 52 จุด และ 52.5 จุด ตามลำดับ (ดัชนีสูงกว่า 50 จุด หมายถึง ภาวะขยายตัว) ซึ่งหากข้อมูลเศรษฐกิจสหรัฐฯ ออกมาแย่กว่าที่ตลาดคาด กอปรกับข้อมูลคาดการณ์เงินเฟ้อระยะกลางในสัปดาห์ก่อนหน้าที่ลดลงต่อเนื่องสู่ระดับ 2.8% ก็อาจทำให้ตลาดปรับลดโอกาสที่เฟดจะเร่งขึ้นดอกเบี้ยรุนแรงถึง 1.00% ซึ่งอาจเป็นปัจจัยที่กดดันเงินดอลลาร์ได้ อนึ่ง ผู้เล่นในตลาดจะรอติดตามรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน อาทิ Bank of America, Tesla และ Netflix เป็นต้น โดยผลประกอบการที่ออกมาแย่กว่าคาด อาจกดดันให้ตลาดการเงินยังอยู่ในภาวะปิดรับความเสี่ยงและอาจหนุนการแข็งค่าของเงินดอลลาร์

ฝั่งยุโรป – ปัญหาเงินเฟ้อสูง ที่ส่วนใหญ่มาจากราคาพลังงานอาจเป็นปัจจัยสำคัญที่อาจกดดันให้เศรษฐกิจยุโรปชะลอลงหนักได้ โดยเฉพาะในกรณีที่ รัสเซียลดปริมาณการส่งออกแก๊สธรรมชาติ หรือ ยุติการส่งออกแก๊สธรรมชาติสู่ยุโรป หลังครบกำหนดซ่อมบำรุงท่อส่งแก๊ส Nord Stream 1 ในวันที่ 21 นี้ อย่างไรก็ดี แม้เศรษฐกิจยุโรปเผชิญความเสี่ยงที่เศรษฐกิจจะชะลอตัวลงหนัก แต่ตลาดคาดว่า ธนาคารกลางยุโรป (ECB) จะเดินหน้าขึ้นดอกเบี้ยนโยบาย (Deposit Facility Rate) 0.25% สู่ระดับ -0.25% นอกจากนี้ ผู้เล่นในตลาดจะรอจับตาท่าทีของ ECB ต่อโอกาสในการเร่งขึ้นดอกเบี้ยราว 0.50% ในอนาคต เพื่อคุมปัญหาเงินเฟ้อ ซึ่งอาจขึ้นกับมุมมองของ ECB ต่อภาพเศรษฐกิจยุโรป และนอกเหนือจากการขึ้นดอกเบี้ยนโยบาย ตลาดคาดว่า ECB อาจเปิดเผยรายละเอียดเกี่ยวกับเครื่องมือ Anti-Fragmentation Tool เพื่อควบคุมปัญหาภาระหนี้ของบรรดาประเทศสมาชิก อย่างไรก็ดี ต้องระวังความผันผวนในฝั่งตลาดบอนด์ที่อาจเกิดขึ้น หากสุดท้าย ECB ไม่ได้เปิดเผยรายละเอียดของเครื่องมือดังกล่าวมากนัก ซึ่งอาจยิ่งทำให้บอนด์ยีลด์ระยะยาวในฝั่งยุโรป โดยเฉพาะประเทศที่มีความเปราะบางต่อปัญหาหนี้ อาทิ อิตาลี พุ่งสูงขึ้นได้ ดังจะเห็นได้จากส่วนต่างระหว่างบอนด์ยีลด์ 10 ปี อิตาลี กับเยอรมนี ที่จะปรับตัวสูงขึ้น ส่วนในด้านข้อมูลเศรษฐกิจ ตลาดมองว่า เศรษฐกิจยุโรปมีแนวโน้มชะลอลงต่อเนื่อง ท่ามกลางแรงกดดันจากปัญหาเงินเฟ้อ โดยดัชนี PMI ภาคการผลิตและการบริการอาจลดลงสู่ระดับ 51 จุด และ 52 จุด ในเดือนกรกฎาคม ส่วนในฝั่งอังกฤษ ผลกระทบจากค่าครองชีพที่สูงขึ้น ท่ามกลางภาวะเงินเฟ้อสูง จะกดดันให้ยอดค้าปลีก (Retail Sales) เดือนมิถุนายน ยังคงหดตัวกว่า -0.2%m/m และกดดันแนวโน้มการฟื้นตัวของเศรษฐกิจอังกฤษ

ฝั่งเอเชีย – ตลาดประเมินว่า ธนาคารกลางอินโดนีเซีย (BI) จะไม่เผชิญแรงกดดันจากปัญหาเงินเฟ้อสูงมากเท่ากับธนาคารกลางอื่นๆ ในภูมิภาค ดังจะเห็นได้จากอัตราเงินเฟ้อพื้นฐาน (Core CPI) ยังอยู่ในระดับต่ำกว่า 3% (ค่ากลางของกรอบเงินเฟ้อ) ทำให้ BI สามารถคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.50% ส่วนในฝั่งของธนาคารกลางญี่ปุ่น (BOJ) แนวโน้มการฟื้นตัวเศรษฐกิจที่ยังเผชิญแรงกดดันจากปัญหาเงินเฟ้อและความจำเป็นที่ BOJ ต้องช่วยคุมต้นทุนการกู้ยืมเงินของรัฐบาลและภาคเอกชน ทำให้ BOJ ยังคงใช้นโยบายการเงินที่ผ่อนคลายสวนทางกับธนาคารกลางหลักอื่นๆ อาทิ การตรึงบอนด์ยีลด์ 10 ปี ไม่ให้เกินระดับ 0.25% (ซื้อบอนด์แบบไม่จำกัด) และคงอัตราดอกเบี้ยนโยบายไว้ที่ -0.10% ซึ่งการดำเนินนโยบายการเงินดังกล่าวอาจกดดันให้เงินเยนญี่ปุ่น (JPY) ยังมีแนวโน้มอ่อนค่าลงได้ในระยะนี้

ฝั่งไทย – ตลาดมองว่า แม้ค่าเงินบาทจะอ่อนค่าลงต่อเนื่อง แต่ก็มีส่วนช่วยหนุนให้ยอดการส่งออก (Exports) ในเดือนมิถุนายนยังโตราว +10%y/y ทว่า ราคาสินค้าพลังงานรวมถึงผลจากการอ่อนค่าของเงินบาทกลับยิ่งหนุนให้ยอดการนำเข้า (Imports) เพิ่มสูงขึ้น +19%y/y ทำให้ ดุลการค้ายังคงขาดดุลราว 1.2 พันล้านดอลลาร์ และเป็นอีกปัจจัยที่กดดันดุลบัญชีเดินสะพัดในช่วงนี้

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาทอาจใกล้เจอจุดอ่อนค่าสุดและจะยังไม่อ่อนค่าทะลุ 37 บาทต่อดอลลาร์ หากจีนไม่ได้ใช้มาตรการ Lockdown นอกจากนี้ เรามองว่า การอ่อนค่าของเงินบาทอาจถูกชะลอด้วย แรงซื้อ Buy on Dip หุ้นไทยจากนักลงทุนต่างชาติ และมุมมองของผู้เล่นบางส่วนที่เริ่มกลับมาเก็งกำไรการแข็งค่าของเงินบาท (Long THB) ท่ามกลางความหวังการฟื้นตัวของการท่องเที่ยวจากต่างชาติที่เริ่มส่งสัญญาณฟื้นตัวได้ดีกว่าคาด

ในส่วนเงินดอลลาร์นั้น เราประเมินว่า ในช่วงต้นสัปดาห์ เงินดอลลาร์อาจกลับมาแข็งค่าขึ้นได้บ้าง หากตลาดผิดหวังกับรายงานผลประกอบการและปิดรับความเสี่ยง (Risk-Off) นอกจากนี้ ความผันผวนอาจสูงขึ้น ในช่วงการประชุม ECB และรายงานดัชนี PMI โดยเงินดอลลาร์อาจอ่อนค่าลงได้บ้าง หาก ECB พร้อมเร่งขึ้นดอกเบี้ย (หนุนให้เงินยูโร EUR อาจแข็งค่าขึ้นได้บ้าง แต่ปัจจัยเสี่ยงที่ต้องจับตา คือ วิกฤติพลังงานที่อาจเกิดขึ้น หากรัสเซียไม่กลับมาส่งแก๊สธรรมาชาติ แม้จะเสร็จสิ้นการซ่อมบำรุงท่อส่งแก๊ส Nord Stream 1) และดัชนี PMI สหรัฐฯ ลดลงแย่กว่าคาด

ทั้งนี้ ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง ดังจะเห็นได้จากความผันผวนของเงินบาทที่สูงกว่าค่าเฉลี่ยในรอบ 10 ปี ที่ระดับ +2 S.D. (Standard Deviation) เราแนะนำว่า ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 36.30-36.90 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 36.50-36.70 บาท/ดอลลาร์

______________________

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย