สัปดาห์ที่ผ่านมา ตลาดยังคงผันผวนหนัก จากความกังวลแนวโน้มเศรษฐกิจชะลอตัวหนักและผลกระทบจากภาวะเงินเฟ้อสูงต่อผลกำไรของบริษัทจดทะเบียน

ในสัปดาห์นี้ เรามองว่า ท่ามกลางความกังวลแนวโน้มเศรษฐกิจชะลอตัว ตลาดจะรอลุ้นรายงานดัชนี PMI ในฝั่งสหรัฐฯ รวมถึงยุโรป นอกจากนี้ รายงานการประชุมเฟดต้นเดือนพฤษภาคม จะเป็นที่จับตาของผู้เล่นในตลาดและอาจให้ภาพแนวโน้มนโยบายการเงินเฟดที่ชัดเจนมากขึ้นได้

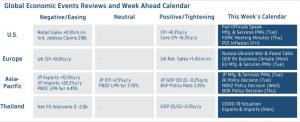

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

ฝั่งสหรัฐฯ – ท่ามกลางความกังวลแนวโน้มเศรษฐกิจสหรัฐฯ ชะลอตัวลงหนักและเสี่ยงที่จะเข้าสู่ภาวะถดถอย จากการเร่งขึ้นดอกเบี้ยของเฟด ตลาดจะให้ความสำคัญต่อรายงานข้อมูลเศรษฐกิจที่อาจส่งสัญญาณเกี่ยวกับแนวโน้มเศรษฐกิจ อย่างดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและการบริการ (Manufacturing & Services PMIs) โดยตลาดคาดว่า ภาคการผลิตอุตสาหกรรมอาจขยายตัวในอัตราชะลอลง จากผลกระทบของปัญหาต้นทุนที่สูงขึ้น รวมถึงปัญหา Supply Chain สะท้อนจากดัชนี PMI ภาคการผลิตเดือนพฤษภาคมที่อาจลดลงสู่ระดับ 57.8 จุด (ดัชนีเกิน 50 จุด หมายถึง ภาวะขยายตัว) ในขณะที่ภาคการบริการอาจได้รับผลกระทบจากปัญหาเงินเฟ้อสูงไม่มากนัก หนุนโดยตลาดแรงงานที่ยังคงแข็งแกร่งและความสามารถในการชำระหนี้ที่ดี (Debt-Servicing to Income ratio อยู่ในระดับต่ำ น้อยกว่า 10%) โดยดัชนี PMI ภาคการบริการจะอยู่ที่ระดับ 55.3 จุด ส่วนเงินเฟ้อ PCE เดือนเมษายนอาจชะลอลงสู่ระดับ 6.2% ซึ่งอาจช่วยลดความกังวลต่อปัญหาเงินเฟ้อได้บ้าง อย่างไรก็ดี ตลาดจะจับตารายงานการประชุมเฟด (FOMC Meeting Minutes) ในเดือนพฤษภาคม อย่างใกล้ชิด เพื่อประเมิน ทิศทางดอกเบี้ยนโยบายเฟด โดยเฉพาะมุมมองของเฟดต่อแนวโน้มเศรษฐกิจและเงินเฟ้อ รวมถึงคาดการณ์อัตราดอกเบี้ยนโยบายสูงสุด (Terminal Rate) ที่ตลาดมองไว้ราว 3.25%

ฝั่งยุโรป – ตลาดมองว่า ผลกระทบจากสงครามที่สร้างปัญหาเงินเฟ้อสูงและปัญหา Supply Chain จะยังคงกดดันการฟื้นตัวเศรษฐกิจเยอรมนี สะท้อนผ่านดัชนีความเชื่อมั่นภาคธุรกิจเยอรมนี (Ifo Business Climate) ในเดือนพฤษภาคม ที่จะปรับตัวลดลงสู่ระดับ 91.4 จุด ต่ำกว่า ความเฉลี่ยในช่วง 10 ปี ที่ระดับ 97.4 จุด นอกจากนี้ ตลาดจะรอประเมินภาพรวมเศรษฐกิจยุโรป ผ่านดัชนี PMI ภาคการผลิตและการบริการ ในเดือนพฤษภาคม โดยตลาดคาดว่า เศรษฐกิจยูโรโซนอาจยังคงเผชิญแรงกดดันจากผลกระทบของสงครามและการชะลอตัวของเศรษฐกิจจีน รวมถึงเศรษฐกิจโลก ทำให้ภาคการผลิตอาจขยายตัวในอัตราชะลอลง ชี้โดยดัชนี PMI ภาคการผลิตที่จะลดลงสู่ระดับ 54.8 จุด จาก 55.5 จุด ในเดือนก่อนหน้า อย่างไรก็ดี ภาคการบริการอาจได้รับผลกระทบจากค่าครองชีพที่พุ่งสูงขึ้นบ้าง แต่โดยรวมยังคงฟื้นตัวได้ดี สอดคล้องกับรายงาน Google Mobility data ที่ปรับตัวดีขึ้น โดยดัชนี PMI ภาคการบริการ อาจลดลงเล็กน้อยสู่ระดับ 57.5 จุด

ฝั่งเอเชีย – ตลาดประเมินว่า การชะลอตัวลงของเศรษฐกิจโลกและเศรษฐกิจจีนจะกดดันภาคการผลิตอุตสาหกรรมของญี่ปุ่น สะท้อนผ่าน ดัชนี PMI ภาคการผลิตเดือนพฤษภาคมที่จะลดลงสู่ระดับ 52 จุด อย่างไรก็ดี การผ่อนคลายมาตรการ Lockdown จะช่วยหนุนให้กิจกรรมทางเศรษฐกิจในประเทศคึกคักมากขึ้น ชี้โดย ดัชนี PMI ภาคการบริการ เดือนพฤษภาคม ที่จะปรับตัวขึ้นสู่ระดับ 51 จุด ทำให้โดยรวมเศรษฐกิจญี่ปุ่นยังคงโมเมนตัมการฟื้นตัวที่ดีอยู่ นอกจากรายงานข้อมูลเศรษฐกิจ ตลาดจะรอติดตามผลการประชุมบรรดาธนาคารกลางในเอเชีย โดยตลาดมองว่า ธนาคารกลางนิวซีแลนด์ (RBNZ) อาจปรับขึ้นดอกเบี้ยนโยบาย 0.50% สู่ระดับ 2.00% ท่ามกลางแรงกดดันจากเงินเฟ้อที่พุ่งสูงขึ้น ขณะที่เศรษฐกิจโดยรวมฟื้นตัวดีขึ้น เช่นเดียวกันกับ ธนาคารกลางเกาหลีใต้ (BOK) ที่อาจปรับขึ้นดอกเบี้ยนโยบาย 0.25% สู่ระดับ 1.75% หลังเงินเฟ้อพุ่งสูงขึ้นต่อเนื่องเช่นกัน ส่วนธนาคารกลางอินโดนีเซีย (BI) อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.50% ทว่า BI อาจส่งสัญญาณพร้อมขึ้นดอกเบี้ยในการประชุมครั้งถัดไป หากเศรษฐกิจเผชิญแรงกดดันจากเงินเฟ้อ รวมถึงการอ่อนค่าของค่าเงินมากขึ้น โดยผู้เล่นในตลาดเริ่มมองว่า BI อาจขึ้นดอกเบี้ยได้ในการประชุมเดือนมิถุนายน

ฝั่งไทย – ตลาดคาดว่ายอดการส่งออก (Exports) ในเดือนเมษายน อาจโตราว +14.6%y/y ชะลอลงจากเดือนก่อนหน้าที่โตเกือบ 20% จากผลกระทบของสงครามรวมถึงปัญหาการระบาดของโอมิครอนในจีน ขณะที่ยอดการนำเข้า (Imports) จะโตกว่า +18%y/y จากราคาสินค้าต้นทุน/วัตถุดิบที่แพงขึ้นและการอ่อนค่าของเงินบาท ทำให้ดุลการค้ามีโอกาสขาดดุลได้

สำหรับ แนวโน้มของค่าเงินบาทยังมีทิศทางแกว่งตัว Sideways และผันผวนตามบรรยากาศในตลาดการเงิน โดยเงินบาทอาจแข็งค่าขึ้นได้ ถ้าตลาดเปิดรับความเสี่ยงจากความหวังการฟื้นตัวของเศรษฐกิจจีน (Correlation เงินบาทกับเงินหยวนสูงกว่า 78%) ทว่าเงินบาทอาจไม่แข็งค่าไปมาก เนื่องจากฟันด์โฟลว์นักลงทุนต่างชาติที่อาจไหลเข้าลดลง หลังจากที่สัปดาห์ก่อนหน้านักลงทุนต่างชาติได้ทยอยเข้าซื้อหุ้นและบอนด์ไปกว่า 2.1 หมื่นล้านบาท (ซื้อสุทธิหุ้น 9.3 พันล้านบาท และบอนด์ 12.6 พันล้านบาท )ส่วนผู้นำเข้าต่างรอซื้อเงินดอลลาร์ในจังหวะเงินบาทแข็งค่าขึ้นอยู่ โดยเฉพาะในช่วง 34.20 บาทต่อดอลลาร์

ในส่วนเงินดอลลาร์นั้น เราประเมินว่า ผู้เล่นในตลาดอาจทยอยลดการถือเงินดอลลาร์เป็นสินทรัพย์ปลอดภัย (Safe Haven) และหันมาถือเงินเยนญี่ปุ่นหรือทองคำแทน ทำให้เงินดอลลาร์อาจไม่ได้แข็งค่าขึ้นมากหากตลาดปิดรับความเสี่ยง ยกเว้นในกรณีที่ ตลาดปิดรับความเสี่ยงจากกังวลการเร่งขึ้นดอกเบี้ยของเฟด ซึ่งต้องรอลุ้นรายงานการประชุมเฟดและถ้อยแถลงของบรรดาเจ้าหน้าที่เฟดในสัปดาห์นี้

ทั้งนี้ ในช่วงที่ตลาดการเงินยังมีความผันผวนสูงจากปัจจัยเสี่ยงหลายประการ ทั้งความเสี่ยงสงคราม ปัญหาการระบาดของโอมิครอนในจีน และความกังวลเกี่ยวกับทิศทางนโยบายการเงินเฟด เราแนะนำว่า ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.10-34.70 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.25-34.45 บาท/ดอลลาร์

____________________

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย

ลับ “อาบน้ำ” หน้าร้อนอย่างไร? ให้เย็นฉ่ำ สดชื่น ผิวสะอาด เปล่งประกาย(สวย)")

ลับ “อาบน้ำ” หน้าร้อนอย่างไร? ให้เย็นฉ่ำ สดชื่น ผิวสะอาด เปล่งประกาย(สวย)")