สัปดาห์ที่ผ่านมา ตลาดการเงินปิดรับความเสี่ยงจากความกังวลเฟดเร่งขึ้นดอกเบี้ยและเร่งลดงบดุลในสัปดาห์นี้ เรามองว่า นอกเหนือจากสถานการณ์สงครามรัสเซีย-ยูเครน ตลาดจะจับตาผลการเลือกตั้งประธานาธิบดีฝรั่งเศสรอบแรก และผลการประชุมของธนาคารกลางยุโรป (ECB)

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

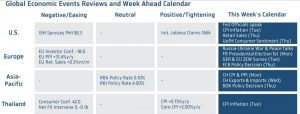

ฝั่งสหรัฐฯ – ตลาดมองว่า เศรษฐกิจสหรัฐฯ ยังคงฟื้นตัวได้ดีต่อเนื่อง สะท้อนผ่านการขยายตัวต่อเนื่องของยอดค้าปลีก (Retail Sales) เดือนมีนาคม ที่จะโตราว +0.6%m/m อนึ่ง ตลาดจะจับตาแนวโน้มอัตราเงินเฟ้อทั่วไป CPI ในเดือนมีนาคมที่อาจพุ่งขึ้นแตะระดับ 8.4% ตามภาพเศรษฐกิจที่ยังคงแข็งแกร่งและผลกระทบจากราคาสินค้าโภคภัณฑ์ที่ปรับตัวสูงขึ้นต่อเนื่องจากภาวะสงคราม ซึ่งตลาดคาดว่า อัตราเงินเฟ้อที่อยู่ในระดับสูงจะหนุนโอกาสเฟดเร่งใช้นโยบายการเงินที่เข้มงวดมากขึ้น เพื่อคุมปัญหาเงินเฟ้อ ทั้งนี้ ตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด อาทิ Bowman, Brainard, Mester และ Harker เพื่อวิเคราะห์มุมมองของเฟดต่อทิศทางเศรษฐกิจสหรัฐฯ และนโยบายการเงินเฟด หลังล่าสุด เจ้าหน้าที่เฟดต่างเริ่มออกมาสนับสนุนการเร่งขึ้นดอกเบี้ยรวมถึงเร่งลดงบดุล ซึ่งมุมมองดังกล่าวก็ได้กดดันให้ตลาดการเงินสหรัฐฯ ผันผวนหนักในสัปดาห์ที่ผ่านมา

ฝั่งยุโรป – สถานการณ์สงครามระหว่างรัสเซียกับยูเครนยังคงน่ากังวล หลังมีรายงานว่า รัสเซียได้แต่งตั้ง พล.อ. ดวอร์นิคอฟ ผู้มีผลงานโดดเด่นในสงครามซีเรีย เป็นผู้บัญชาการการรบในยูเครน ทำให้มีโอกาสที่รัสเซียจะถอยทัพชั่วคราว เพื่อวางแผนบุกโจมตียูเครนอีกครั้ง เพื่อให้รัสเซียบรรลุเป้าหมายการทำสงครามก่อนวันที่ 9 พฤษภาคม หรือวันแห่งชัยชนะที่รำลึกและยกย่องวีรกรรมของทหารและประชาชนในการเอาชนะกองทัพนาซี ซึ่งความไม่แน่นอนของสงครามดังกล่าว จะกดดันให้ ดัชนีความเชื่อมั่นทางเศรษฐกิจของเยอรมนีและยูโรโซน (ZEW Survey) ในเดือนเมษายน ดิ่งลงหนักสู่ระดับ -49 จุด อนึ่ง ตลาดจะรอติดตามผลการประชุมธนาคารกลางยุโรป (ECB) โดยตลาดมองว่า ECB จะคงอัตราดอกเบี้ยนโยบาย (Deposit Facility Rate)ไว้ที่ระดับ -0.50% ทั้งนี้ ตลาดจะรอจับตามุมมองของ ECB ต่อแนวโน้มการฟื้นตัวเศรษฐกิจ รวมถึงโอกาสที่ ECB อาจขึ้นดอกเบี้ยในช่วงครึ่งหลังของปีนี้ หลังอัตราเงินเฟ้อพุ่งสูงขึ้นต่อเนื่อง นอกจากนี้ ตลาดจะรอลุ้นผลการเลือกตั้งประธานาธิบดีฝรั่งเศสรอบแรก (ทราบผลในช่วง 01.00 น. ตามเวลาในไทย) ซึ่งตลาดคาดว่าจะเป็นการแข่งขันอย่างสูสีระหว่างประธานาธิบดีเอมมานูเอล มาครง กับผู้ท้าชิง มารีน เลอ แปน ส่วนการเลือกตั้งในรอบที่ 2 ซึ่งจะเป็นการแข่งขันกันระหว่างผู้ที่ได้คะแนนในรอบแรกสูงสุด 2 อันดับ จะมีขึ้นในวันที่ 24 เมษายน และทราบผลในเวลา 01.00 น. ของวันรุ่งขึ้น ตามเวลาในไทย โดยผลโพลส่วนใหญ่มองว่า ประธานาธิบดีเอมมานูเอล มาครง จะสามารถคว้าชัยชนะได้

ฝั่งเอเชีย – ตลาดคาดว่า ผลกระทบจากการระบาดของ COVID-19 ในจีน ระลอกใหม่ที่รุนแรงจะกดดันการฟื้นตัวเศรษฐกิจจีน สะท้อนผ่านอัตราเงินเฟ้อ CPI ในเดือนมีนาคม ที่ระดับเพียง 1.3% ชี้ว่าผู้ประกอบการยังไม่สามารถส่งผ่านต้นทุนการผลิตที่สูงขึ้น (ดัชนีราคาผู้ผลิต PPI เดือนมีนาคม จะพุ่งขึ้นกว่า +8.1%y/y) ไปยังราคาผู้บริโภคได้ เนื่องจากการบริโภคยังฟื้นตัวได้ไม่ดี นอกจากนี้ ยอดการนำเข้า (Imports) เดือนมีนาคมจะขยายตัวในอัตราชะลอลงเหลือ +8.6%y/y เช่นเดียวกันกับยอดการส่งออก (Exports) ที่จะโตเพียง +13%y/y จากผลกระทบของการระบาด COVID-19 และปัญหาสงครามรัสเซีย-ยูเครน อย่างไรก็ดี แม้ว่าเศรษฐกิจโลกและเศรษฐกิจเอเชียอาจชะลอลง แต่ธนาคารกลางเกาหลีใต้ (BOK) อาจมีมติปรับขึ้นอัตราดอกเบี้ยนโยบายสู่ระดับ 1.50% หลัง BOK ยังคงมั่นใจแนวโน้มการฟื้นตัวเศรษฐกิจและมองว่าการทยอยขึ้นดอกเบี้ยนั้นมีความจำเป็นเพื่อรักษาเสถียรภาพของเศรษฐกิจและคุมปัญหาเงินเฟ้อ

ฝั่งไทย – ตลาดการเงินอาจมีความคึกคักน้อยลงในช่วงสัปดาห์วันหยุดสงกรานต์ ซึ่งอาจทำให้เงินบาทสามารถผันผวนในกรอบกว้างได้ในช่วงที่ปริมาณการทำธุรกรรมเบาบางลง อย่างไรก็ดี เรามองว่า ผู้เล่นในตลาดจะจับตาแนวโน้มการระบาดของ COVID-19 หลังเทศกาลสงกรานต์ ซึ่งอาจส่งผลกระทบต่อแนวโน้มการฟื้นตัวเศรษฐกิจได้ ในกรณีที่มีการระบาดที่รุนแรงหนัก จนกดดันระบบสาธารณสุขให้เข้าสู่ภาวะวิกฤติอีกครั้ง ซึ่งในกรณีดังกล่าว รัฐบาลก็อาจเพิ่มมาตรการควบคุมการระบาดที่เข้มงวดมากขึ้นอีกครั้งได้ และยังอาจสามารถกดดันให้การฟื้นตัวของเศรษฐกิจสะดุดลงในระยะสั้น

สำหรับ แนวโน้มของค่าเงินบาท เรามองว่า ต้องระวังความผันผวนในช่วงวันหยุดยาว จากปริมาณธุรกรรมที่อาจเบาบางลง อย่างไรก็ดี เราคงมองเงินบาทแกว่งตัว “sideways” จนกว่าจะมีปัจจัยใหม่ๆ โดยควรติดตามสถานการณ์ COVID-19 ในไทยหลังเทศกาลสงกรานต์ ที่อาจมีผลกระทบต่อทิศทางฟันด์โฟลว์นักลงทุนต่างชาติในระยะสั้นได้ อนึ่ง เงินบาทยังคงมีแนวต้านในโซน 33.70-33.80 บาทต่อดอลลาร์ ซึ่งคาดว่าบรรดาผู้ส่งออกก็ต่างรอขายเงินดอลลาร์ในช่วงดังกล่าว ส่วนผู้นำเข้ายังคงรอจังหวะ Buy on Dip ในช่วง 33.30 บาทต่อดอลลาร์ ทั้งนี้ ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง เราแนะนำว่า ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ ใช้ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

ในส่วนเงินดอลลาร์นั้น เราประเมินว่า เงินดอลลาร์อาจพอได้แรงหนุนฝั่งแข็งค่าบ้าง หากผลการเลือกตั้ง ปธน. ฝรั่งเศสรอบแรกมีความสูสีกันมาก ทำให้ตลาดกังวลว่า ปธน. เอมมานูเอล มาครง อาจเผชิญความเสี่ยงที่จะพ่ายแพ้การเลือกตั้งในรอบที่ 2 ได้ อนึ่ง การแข็งค่าของเงินดอลลาร์อาจจำกัด ถ้า ECB ส่งสัญญาณพร้อมใช้นโยบายการเงินที่เข้มงวดมากขึ้นมองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.30-33.80 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 33.45-33.65 บาท/ดอลลาร์

_________________

พูน พานิชพิบูลย์

นักกลยุทธ์ตลาดเงินตลาดทุน

Krungthai GLOBAL MARKETS

ธนาคารกรุงไทย